La campagne de 2025-2026 s’ouvre sur un marché du blé dur bien approvisionné. L’offre mondiale s’annonce confortable et la demande reste en retrait, laissant les prix s’effriter. Ils s’affichent, au 11 octobre 2025, sur un niveau de 233 €/t rendu La Pallice. Le Conseil international des céréales (CIC) prévoit une production en hausse de 1 % proche de 36,5 millions de tonnes (Mt), et une offre totale qui dépasserait 43 millions de tonnes grâce à des stocks plus fournis. Seulement, dans le même temps les échanges internationaux pourraient se contracter de près de 10 %. Les grands pays consommateurs s’appuient davantage sur leurs récoltes domestiques. Dans ce contexte, les stocks progressent et pèsent sur les prix.

En France, une qualité au rendez-vous

En France, les cours suivent la même direction malgré une sole de blé dur au plus bas niveau depuis le début des années 1990. Un effritement préoccupant en partie compensé par des rendements satisfaisants portant ainsi la récolte autour de 1,26 million de tonnes en hausse de 2 % par rapport à l’an passé. Au-delà du volume, c’est la qualité qui séduit : poids spécifiques supérieurs à 79 kg/hl, protéines proches de 14 %, indices de chute de Hagberg irréprochables et grains d’une bonne vitrosité. Les conditions climatiques ont également limité les grains mouchetés ou fusariés. Autant de caractéristiques qui assurent aux semouliers et fabricants de pâtes une matière première régulière et fiable.

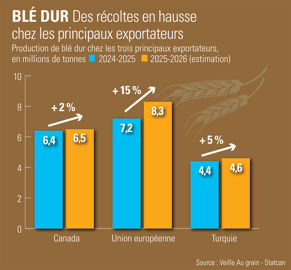

Cette qualité pourrait également conforter les exportations de blé dur français sur la scène internationale et dynamiser le marché en deuxième partie de campagne. Pour l’heure, les sorties sont faibles et la concurrence mondiale importante. Les volumes tricolores participent à la progression de la récolte européenne. Elle atteint 8,3 millions de tonnes, en hausse de 15 % sur un an, portée également par l’Italie, qui renforce son rôle central avec près de 4 millions de tonnes.

Récolte en cours au Canada

L’équation mondiale du blé dur reste dominée par le Canada. Sa récolte, cette année, totaliserait près de 6,5 millions de tonnes, soit le second record historique du pays qui conserve sa position de leader avec plus de la moitié des exportations mondiales. La récolte est en cours et cette année la qualité interroge. Dans la province de Saskatchewan, moins d’un quart des volumes atteint le grade supérieur, un ratio bien inférieur à la moyenne.

En Alberta, les résultats sont meilleurs mais restent en retrait par rapport aux standards habituels. Les conditions climatiques sèches de l’été ont laissé des traces, et les premières évaluations laissent planer le doute sur la proportion réellement exportable de blé dur de haute qualité. Un regain de dynamisme de la demande mondiale sera néanmoins nécessaire pour offrir du soutien aux prix et inverser la tendance actuelle des cours.