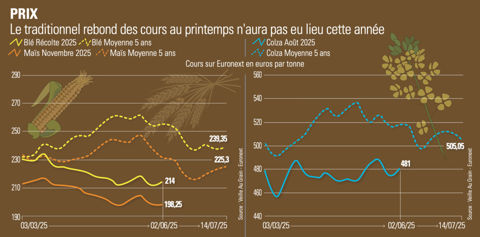

Calme sur les marchés agricoles là où la saison est habituellement marquée par des turbulences liées aux conditions météo. En théorie, le printemps est en effet le théâtre privilégié du weather market : une période où les acteurs de marché scrutent les moindres aléas climatiques pour anticiper l’impact sur les récoltes. Alternance de pluies et de soleil, températures clés au moment des stades sensibles… Autant de facteurs qui, chaque année, créent de la volatilité et des opportunités de fixation de prix. Cette fois-ci, l’indicateur est resté muet.

Des conditions dégradées en Europe

Pourtant, les signaux d’alerte ne manquent pas sur le terrain. En France, les précipitations ont été inférieures de 80 % à la normale sur une large zone allant de l’Atlantique au nord du pays et les notations de cultures par FranceAgriMer se sont dégradées ces dernières semaines. L’Allemagne, la Belgique ou encore la Pologne ne sont pas épargnées.

Le dernier rapport de l’USDA (ministère américain de l'Agriculture) table sur une récolte de blé européenne à 136 millions de tonnes, avec un rendement moyen record de 5,7 t/ha. Des chiffres qui paraissent déconnectés de la réalité du terrain. Même prudence concernant les prévisions de colza où plusieurs analystes envisagent une révision à la baisse qui laisse toutefois les marchés de marbre pour le moment.

Dans les régions de la mer Noire, la situation est contrastée. Le printemps a été favorable en Russie et en Ukraine avec des pluies régulières mais l’automne sec a compromis une partie du potentiel russe. La production de blé devrait plafonner à 82 millions de tonnes, en retrait par rapport aux saisons passées.

Du côté des pays importateurs, la Chine est sous surveillance. L’annonce de pertes importantes dans le Henan et d’une situation d’urgence dans la principale région productrice du pays, devrait dynamiser les échanges mondiaux l’an prochain. Du côté de l’Amérique du Sud, les inondations majeures en Argentine n’ont eu qu’un impact limité sur les prix tant les disponibilités en soja sont abondantes cette année.

Un contexte économique pesant

En toile de fond, d’autres facteurs pèsent davantage : ralentissement économique, recul du pétrole, hausse de l’euro face au dollar… La demande mondiale reste bridée, affectée par les tensions géopolitiques et les incertitudes macroéconomiques. Enfin, les fonds spéculatifs maintiennent une position nette vendeuse proche des records historiques sur les marchés à terme des céréales, accentuant la pression baissière.

Cette configuration fragilise le marché, mais crée aussi les conditions d’un retournement brutal en cas d’imprévu. À l’approche des moissons de l’hémisphère Nord, les premières récoltes débutent aux États-Unis. Pour l’instant, c’est le calme plat mais la campagne ne fait que commencer.