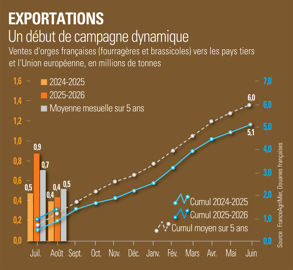

Depuis janvier, les prix de l’orge fourragère sont en chute libre, suivant le mouvement du complexe céréalier, lui-même pénalisé par un bilan mondial lourd. Toutefois, le cours rendu Rouen a affiché de modestes sursauts, en juillet d’abord puis entre septembre et la fin d'octobre. Il a profité du dynamisme des ventes à l’exportation et notamment de l’appétit de la Chine. C’est majoritairement l'empire du Milieu qui a tiré les ventes françaises sur les deux premiers mois de la campagne de commercialisation de 2025-2026 (juillet et août).

La Chine a acheté près de 0,87 million de tonnes d'orges sur un total de 1,3 million de tonnes exportées, soulignait le 15 octobre 2025, Habasse Diagouraga, de FranceAgriMer. Ces données issues des douanes françaises ne dissocient pas les orges fourragères des orges de brasserie, mais c’est principalement les premières que la Chine nous achète, éclaire Clément Gautier, analyste chez Horizon Soft Commodities (HSC).

Maghreb et Moyen-Orient

Outre la Chine, la demande fourragère du Moyen-Orient et du Maghreb est elle aussi « assez dynamique », relevait Habasse Diagouraga. Il faut dire que l’origine France, « la plus compétitive à ce jour », y profite d’une « place de choix », commentait Argus Media le 17 octobre. « Les disponibilités [fourragères] exportables de Russie et d’Ukraine sont en déclin cette année tandis que les besoins d’importations de la Turquie sont en très forte hausse à la suite d’une mauvaise récolte en 2025. Le volume d’orges d'origine mer Noire disponible pour les pays d’Afrique du Nord et du Moyen-Orient est [donc] considérablement réduit », détaillait le cabinet.

Dans ce contexte, FranceAgriMer a relevé en octobre ses prévisions d’exportations d’orges (fourragères + brassicoles) françaises vers les pays tiers pour la campagne de 2025-2026, à 3 millions de tonnes contre 2,9 millions de tonnes attendues en septembre. Elles sont en revanche légèrement réduites vers l’Union européenne, et atteindraient désormais 2,7 millions de tonnes.

Arrivée de l’hémisphère Sud

« Sur la deuxième partie de campagne, l’arrivée des orges fourragères de l’hémisphère Sud amène un peu plus de concurrence, rendant le marché moins optimiste, observe Clément Gautier. On sent une vraie cassure de la dynamique à partir de janvier, [avec des organismes stockeurs qui] attendent un peu de voir comment va évoluer le marché. »

À date, les productions argentines et australiennes sont attendues généreuses. L’Abares (département à l’agriculture australien) annonçait par exemple, dans son rapport de septembre, sa production nationale comme la deuxième plus importante de son histoire, même si l’impact de la sécheresse sur certaines régions reste à surveiller.

De nouveaux achats chinois sur le marché français apporteraient un « vrai élément de soutien », reprend Clément Gautier. Sans la Chine, l’origine tricolore sera probablement impactée par une concurrence accrue, locale avec le maïs et le blé dans les formulations animales, ou internationale avec les autres origines d’orges.

Stocks français et européens en hausse

En France, le stock de fin de campagne atteindrait 1,94 million de tonnes (orges fourragères et brassicoles confondues) pour 2025-2026 , en augmentation de 71 % par rapport à leur niveau de la campagne de 2024-2025, selon FranceAgriMer. À l’échelle européenne, il serait 60 % plus élevé que la moyenne quinquennale. Enfin au niveau mondial, il atteindrait 19,2 millions de tonnes selon le dernier rapport de l’USDA datant de septembre. Il dépasseraient ainsi les 18,9 millions de tonnes de 2024-2025, mais resteraient inférieurs à leur moyenne quinquennale, de 20,2 millions.