Cet ajustement a permis à nos entreprises de reprendre des parts de marché vers la RHD avec pour conséquence un repli de 6,3 % de nos importations par rapport à la même période de l’an passé. Nos achats ont particulièrement reculé en provenance de notre premier fournisseur, les Pays-Bas (–10,4 %, 14 100 tec), mais aussi de l’Irlande (–11,5 %, 10 300 tec), de la Pologne (–5 %, à 6 700 tec) et encore plus de l’Allemagne (–24,5 %, à 5 700 tec). Dans le même temps, nos exportations se sont renforcées, mais au-delà des frontières européennes. Nos expéditions se sont renforcées sur le Ghana, la Turquie et l’Algérie.

Sur le marché intérieur, les conditions climatiques sont très favorables pour les travaux saisonniers dans de nombreuses régions. Les éleveurs sont accaparés par les ensilages et la préparation des semis de maïs en fonction des régions. L’offre de réformes laitières est moins importante, et les industriels cherchent à gagner du temps sur la hausse pour atteindre les ponts de mai.

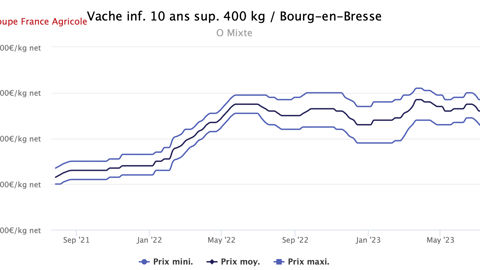

Les prix des vaches prim’holstein P+ se maintiennent entre 4,15 et 4,20 €, voire 4,25 € dans les lourdes chez certains abatteurs. Le tri se montre souvent moins sévère dans les gammes intermédiaires. Les tarifs des normandes ou des monbéliardes progressent entre 4,50 et 4,60 € dans les O.

Les cours des femelles de qualité bouchère se maintiennent dans le circuit de la boucherie traditionnelle et de l’approvisionnement local des GMS. Sur le marché de Cholet, les blondes d’Aquitaine de plus de 500 kg de carcasse se maintiennent entre 6,10 et 6,30 € et de 5,80 à 6,05 € dans les U de 450-500 kg.

Les limousines U se valorisent toujours entre 5,70 et 6,10 €. Les prix des vaches charolaises R se maintiennent entre 5,20 et 5,40 € alors que les U se négocient encore de 5,40 à 5,60 €.