La déduction pour épargne de précaution (DEP) est un avantage fiscal et social créé pour inciter les exploitants agricoles à se constituer une épargne de précaution.

Le fonctionnement

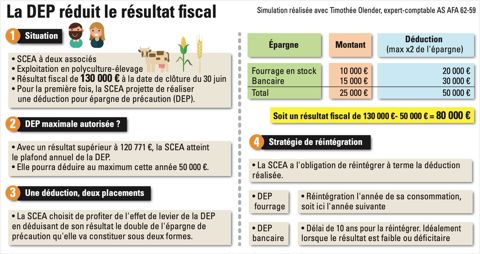

En déduisant une certaine somme de leurs résultats, ils peuvent ainsi réduire le montant de leurs impôts et cotisations sociales à la MSA. Cette déduction est temporaire car les montants déduits doivent finir par être réintégrés au résultat. La constitution de cette épargne professionnelle doit être comprise entre 50 % et 100 % du montant déduit du résultat et elle peut prendre plusieurs formes.

Épargne monétaire

L’épargne peut être constituée grâce à des versements sur un compte bancaire réservé seulement à ces opérations. Le dépôt doit être effectué dans les six mois suivant la clôture de l’exercice comptable, ou au plus tard à la date limite de dépôt de la déclaration de résultats de l’exercice. Le montant total du compte doit toujours être au moins égal à 50 % du montant des déductions non encore réintégrées et ne pas dépasser les 100 %.

Stocks éligibles

Certains stocks peuvent aussi être considérés comme de l’épargne. Cela concerne principalement les stocks de fourrage consommés sur l’exploitation et les stocks de produits ou d’animaux dont le cycle de rotation excède un an. Ces stocks doivent être inscrits à l’actif du bilan de l’exploitation.

Si des ventes sont réalisées sur ces stocks, une quote-part du produit de la vente doit être réaffectée à l’épargne pour maintenir les déductions en report. Car si le montant de la DEP dépasse le double de l’épargne (diminuant avec la vente de ce stock), elle doit être réintégrée au résultat. Concernant la consommation du stock fourrager, la DEP est réintégrée l’année de consommation de ce stock, soit dès l’exercice suivant la déduction.

Créances sur les coopératives

Les exploitants associés coopérateurs peuvent aussi considérer certaines créances comme de l’épargne.

Les conditions

Pour qui ?

La DEP concerne à la fois les exploitants individuels et les sociétés agricoles imposées dans la catégorie des bénéfices agricoles (BA), sous réserve d’être soumis à un régime réel d’imposition (réel simplifié ou normal). Le dispositif n’est pas applicable au régime micro-BA.

Dans quelles limites ?

Le montant de la déduction varie en fonction du bénéfice imposable de l’exploitation : 100 % jusqu’à 32 608 euros (réduisant alors l’impôt à zéro si le résultat ne dépasse pas ce montant), 30 % pour la fraction supérieure jusqu’à 60 385 euros, 20 % jusqu’à 90 579 euros et 10 % jusqu’à 120 771 euros, soit au maximum 50 000 euros. À ce plafond annuel de 50 000 euros, s’ajoute un plafond maximal pluriannuel de déductions cumulées de 150 000 euros par exploitation. En Gaec et en EARL, ces plafonds sont multipliés en fonction du nombre d’associés exploitants dans la limite de quatre.

À savoir que l’économie fiscale générée par les déductions réalisées rentre dans le cadre des aides de minimis, dont le plafond est de 50 000 € sur trois exercices fiscaux.

Quand réintégrer ?

Les sommes déduites peuvent être utilisées pendant une période de dix exercices pour faire face à des dépenses liées à l’activité de l’exploitation. Si elles ne sont pas utilisées au bout de dix ans, ces sommes seront réintégrées dans le résultat fiscal du dixième exercice, ce qui peut entraîner une imposition différée. Cependant, il est possible de choisir de réintégrer les sommes plus tôt au cours d’un exercice antérieur (stratégiquement, lorsque le résultat est moindre et en fonction de la tranche marginale d’imposition de l’exploitant et du barème de l’impôt sur le revenu). L’exploitant doit cependant avoir en tête qu’il doit réintégrer dans son résultat le double de la trésorerie qu’il reprend.

Quelle imposition ?

La dernière loi de finances apporte une nouveauté — et pas la moindre — pour inciter les agriculteurs à utiliser davantage la DEP. Les sommes préalablement déduites qui doivent être rapportées sont désormais exonérées d’impôt à hauteur de 30 % dans la limite de 50 000 € (sauf en Gaec où le plafond peut être multiplié en fonction du nombre d’associés dans la limite de quatre) si elles ont servi à régler des dépenses, au cours de l’exercice de réalisation de la déduction ou de l’exercice suivant, durant lequel est survenu un des aléas suivants : l’apparition d’un foyer de maladie animale ou végétale, la perte de récolte liée à des aléas climatiques ou de calamités agricoles ouvrant droit à indemnisation. Si ce n’est pas le cas, la somme réintégrée sera imposée à 100 %.