C’est un avantage fiscal loin d’être neutre qui s’appliquera finalement plus tôt que prévu. La provision fiscale pour les élevages laitiers et allaitants prévue dans la loi de finances pour 2025 sera finalement applicable dès les exercices comptables clos à compter du 1er janvier 2024, un an plus tôt que la date initiale.

C’est ce qu’a annoncé le gouvernement dans un communiqué de presse le 1er avril 2025, reprenant les engagements de Gabriel Attal après les manifestations du début de 2024. La date de fin de ce dispositif provisoire fixé au 31 décembre 2028 apparaît, quant à elle, inchangée.

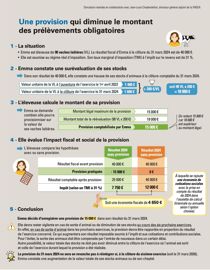

Une diminution des assiettes fiscale et sociale

Une provision comptable, c’est en principe une somme qui vient en déduction du résultat et du même coup des montants servant au calcul de l’impôt et des cotisations sociales dues à la MSA. L’objectif est d’anticiper une charge future. Il s’agit ici d’une provision dite « réglementée » destinée à accompagner les éleveurs face au coût fiscal et social lié à l’augmentation de la valeur de stocks de leurs vaches laitières et allaitantes.

Cette nouvelle mesure enterre un dispositif de déduction moins avantageux, qui permettait de défiscaliser 150 € par vache pour les exercices clos en 2023 et 2024 afin de neutraliser l’augmentation de la valeur des stocks suite à la hausse des cours de la viande, mais aucune déduction sur le plan des cotisations sociales. Coexistant avec la nouvelle provision pour les exercices clos en 2024, la déduction ne peut pas être pratiquée en même temps. Un choix est à faire. Leur objectif reste identique : inciter à la recapitalisation du cheptel bovin.

Une limite de 15 000 € qui peut être multipliée

Comment fonctionne cette provision ? À compter des clôtures comptables de 2024, les éleveurs soumis à un régime réel d’imposition qui constatent une hausse de la valeur de leurs stocks de vaches laitières et allaitantes entre la date d’ouverture de leur exercice comptable et sa clôture pourront comptabiliser l’équivalent comme une charge déductible. Comme autre condition, ils ne doivent pas avoir opté pour le régime de blocage de la valeur des stocks à rotation lente.

Le plafond de la provision est fixé à 15 000 €. Elle peut même atteindre 60 000 € pour les groupements agricoles d’exploitation en commun (Gaec) et les exploitations agricoles à responsabilité limitée (EARL) qui n’ont pas opté pour l’impôt sur les sociétés. Le plafond de 15 000 € pouvant en effet dans ces sociétés être multiplié par le nombre d’associés exploitants dans la limite de quatre.

Le montant de la provision potentielle pourra être minoré si l’éleveur n’est pas engagé dans un contrat pluriannuel pour la vente de sa production. Une mesure mise en place pour inciter à la contractualisation, même si le détail des modalités est encore attendu. La minoration va de 10 % pour les clôtures intervenant en 2025, 20 % en 2026 à 25 % en 2027.

La provision entre dans le calcul des aides de minimis dont le plafond a été relevé l’année dernière à 50 000 €.

Un avantage temporaire qui peut devenir définitif

Par principe, une provision n’est pas une somme déduite du résultat pour toujours. Son montant doit être repris dans le résultat de l’éleveur à un moment donné, mais des dérogations existent. En cas de sortie d’un animal, la part de la provision correspondant à cet animal doit être réintégrée au résultat, à moins que la valeur totale des stocks de l’exercice duquel l’animal est sorti soit au moins égale à celle de l’exercice durant lequel la provision a été réalisée.

C’est également le cas si l’animal sorti est compensé par l’entrée d’un nouvel animal d’ici à la fin de l’exercice comptable ou au plus tard avant le dépôt de la déclaration du résultat imposable de l’exercice en question, soit en pratique un délai fixé au deuxième jour ouvré après le 1er mai. La provision ne sera pas non plus reprise lors d’un abattage imposé par l’administration en cas de crise sanitaire.

Le dispositif prévoit enfin que la provision sera définitivement acquise à la clôture du sixième exercice si l’éleveur constate une hausse en valeur ou en nombre de son cheptel. C’est l’essence même de la mesure : inciter les éleveurs à recapitaliser.