À l’approche des récoltes, l’équilibre fondamental de la prochaine campagne s’affine sur le marché du colza. Les précipitations répétées de ces derniers mois ont constitué un terrain propice au développement des maladies du feuillage. Les récentes prévisions ne laissent pas espérer d’améliorations pour les prochaines semaines.

Des rendements en baisse, particulièrement en France

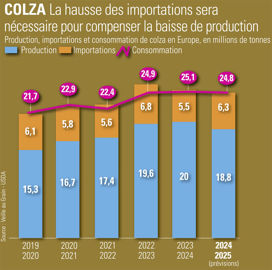

Dans ce contexte, les perspectives de rendement de 2024 s’annoncent en baisse particulièrement en France. S’ajoute à cela un recul des surfaces ensemencées chez les principaux producteurs européens. À ce titre, l’Allemagne perd près de 7 % de son assolement consacré à la graine oléagineuse. La récolte européenne ne devrait pas excéder les 19 millions de tonnes selon l’USDA, soit le plus faible niveau de production depuis trois ans.

De son côté, la consommation se maintiendra autour des 25 millions de tonnes. Le bilan européen est traditionnellement déficitaire et les acheteurs se tournent vers les importations mondiales pour répondre à leurs besoins. Pour compenser la chute de la récolte, les importations atteindront un niveau soutenu.

L’Ukraine assure habituellement 65 % de ces échanges. Mais cette année, la sécheresse dans l’est du pays a réduit les perspectives de production à 3,7 millions de tonnes. C’est 23 % de moins que l’année dernière. Plus que jamais l’Europe devra se tourner vers le Canada et l’Australie pour satisfaire sa demande.

Entre espoir et incertitudes au Canada et en Australie

En Australie, les conditions météorologiques se sont récemment améliorées après des semis réalisés dans le sec. Le ministère de l’Agriculture table sur une récolte proche des niveaux de l’an passé, à 5,4 millions de tonnes.

Au Canada, les semis touchent à leur fin. Le pays pourrait engranger sa plus importante production depuis quatre ans à 19,6 millions de tonnes. Il est toutefois encore tôt pour en être garanti : les risques climatiques demeurent présents d’ici aux moissons de la fin de septembre au Canada et novembre en Australie.

Face à cette incertitude, le marché de la graine de colza sur Euronext affiche une grande volatilité, au gré des annonces. Sur l’échéance rapprochée, après avoir frôlé les 500 €/t à la fin de mai, les cours s’affichaient à 470 €/t le 14 juin dernier. Malgré cette correction récente des prix, le déficit européen et ukrainien devrait favoriser la fermeté des cours dans les prochaines semaines.

En toile de fond, le marché de l’huile de colza entretient également la demande. Les prix ont progressé de 10 % depuis mars, à 950 €/t Caf Rotterdam. Pour le moment, les cours de l’huile de palme apportent un soutien limité, mais les récents achats de l’Inde et de la Chine pourraient favoriser une reprise à la hausse du marché indonésien à court terme. De leur côté, les cours du pétrole se maintiennent proches des 80 $ le baril encourageant la demande industrielle.