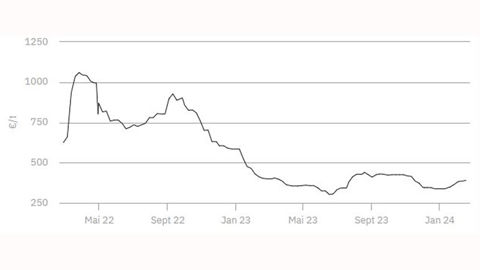

L’horizon semble s’éclaircir sur le marché des engrais azotés. L’annonce d’un allègement des restrictions à l’exportation d’urée au départ de la Chine redonne un souffle à l’offre mondiale. Cela laisse entrevoir un rééquilibrage progressif entre l’offre et la demande. Cette évolution, bien que modérée pour l’instant, devrait exercer une pression baissière sur les cours de l’urée à l’approche de la nouvelle campagne. Ce regain de compétitivité pourrait également tirer les prix de l’ensemble du complexe azoté à la baisse.

Dans les faits, cette détente reste à confirmer. Les premières offres de solution azotée pour la prochaine campagne affichent des niveaux de prix encore très éloignés de ceux de l’an dernier. Le contexte économique, marqué par des cours des céréales moroses, n’incite guère les producteurs à sécuriser leurs achats. À neuf mois des premiers apports, les volumes échangés demeurent donc très limités.

Même tendance pour l’ammonitrate, dont les marchés font du surplace. Les prix stagnent, sans véritable dynamique, tant pour l’ancienne que la nouvelle campagne. En toile de fond, les incertitudes géopolitiques pèsent lourdement. La perspective de nouvelles sanctions européennes contre la Russie, notamment sur le gaz, entretient une prime de risque qui empêche toute réelle détente sur les coûts de production. Une situation encore fragile, à suivre avec vigilance.