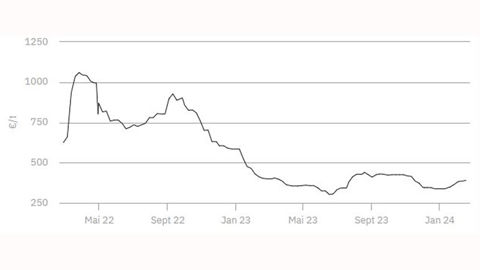

Le marché des engrais azotés amorce progressivement sa période de basse activité. Les opérations de réapprovisionnement, jusque-là dynamiques, touchent à leur terme, tandis que les acteurs commencent à se tourner vers les premières offres de la nouvelle campagne. Les fabricants dévoilent avec prudence leurs premières propositions commerciales, dans un contexte économique marqué par de nombreuses incertitudes.

Le recul des prix du gaz, matière première clé pour la fabrication d’azote minéral, devrait logiquement entraîner une baisse progressive des coûts de production, notamment pour la solution azotée. Cette tendance favorable est accentuée par la faiblesse persistante des cours des céréales, qui incite les agriculteurs à différer leurs achats, dans l’espoir d’une amélioration des conditions tarifaires.

Sur le marché de l’urée, les prix se maintiennent, malgré une hausse enregistrée à l’international, portée par une demande soutenue. En France, la demande reste modérée, freinant toute velléité d’augmentation. Le marché de l’ammonitrate semble, quant à lui, plus réactif : les premières propositions commerciales de la nouvelle campagne se révèlent plus agressives que sur les autres segments azotés.

Enfin, les marchés de la potasse et du phosphore restent fermes. Les cours sont soutenus et cette stabilité pourrait se prolonger jusqu’à l’été, période traditionnellement marquée par une consommation accrue de ces deux éléments fertilisants.