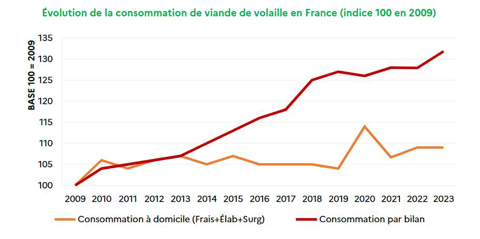

Une progression hors norme. La filière des volailles de chair — et notamment celle du poulet de chair — a ceci de particulier que le taux de croissance de sa consommation, comparé à celui des autres viandes, est très élevé. Sur les dix dernières années, la consommation par bilan a augmenté de 2 % en moyenne chaque année. Cette croissance est tirée par le poulet (+4 % en moyenne par an), révèle l’Observatoire français des prix et des marges (OFPM). Plus en détail, la consommation à domicile a tendance à stagner, voire à diminuer, entre 2016 et 2019 (–1 % par an). C’est la RHD qui tire la courbe de consommation vers le haut.

L’autosuffisance en forte baisse

En poulet de chair, le taux d’autosuffisance était en moyenne de 110 % entre 2009 et 2012. Il s’est dégradé progressivement à partir de 2013, jusqu’à atteindre 77 % en 2023.

Dans le même temps, les importations de viande de volaille ont augmenté de 6 % par an, dont 7 %, en moyenne, pour la viande de poulet.

La marge brute, variable d’ajustement du prix au détail

En 2022, année de forte inflation du prix des matières premières, les marges de l'aval de la plupart des produits ont diminué, ce qui a permis de limiter la hausse des prix au détail. Toutefois, « dans un contexte particulier d’offre restreinte de poulet, notamment durant l’été, en lien avec une importante crise d’influenza aviaire hautement pathogène, les produits volailles s’étaient démarqués par une importante progression des marges brutes de l’industrie », précise le rapport de l’Observatoire des prix et des marges.

En 2023, la production de poulet a redémarré à un niveau supérieur à la moyenne de 2019 à 2021, malgré une reprise plus partielle pour la filière du poulet sous label rouge.

À la découpe, le filet majoritairement recherché

Selon les sources, entre 25 % (GIRA Foodservice) et 35 % (Anvol) de la viande de volaille vendue en France est destinée à la RHD. Particularité de cette filière : la RHD et les GMS recherchent majoritairement des filets de poulet. En la matière, la filière française est fragilisée par un déficit de compétitivité qui bénéficie aux importations en provenance des pays de l’Union européenne — Benelux et Pologne en particulier. Le seul segment préservé des importations semble être celui du haut de gamme (certifié, Siqo).

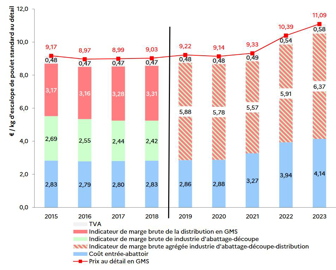

« En 2023, le prix moyen annuel au détail des escalopes de poulet standard (graphique 85) progresse fortement pour la deuxième année consécutive : 11,09 €/kg, soit +7 % », révèle l’Observatoire des prix et des marges. Même si cette augmentation est plus limitée qu’en 2022, elle reste très importante par rapport à la période de 2015 à 2021.

Pour la deuxième année, la marge brute agrégée industrie d’abattage-découpe-distribution est le plus gros facteur de hausse du prix. La progression du coût à l’entrée de l’abattoir est plus modérée qu’en 2022, dans un contexte de baisse des coûts de l’aliment pour volaille. Ce poste représente plus de 60 % des coûts totaux de production.

Les prix de la cuisse et du poulet label rouge en hausse

En 2023, le prix au détail de la cuisse de poulet standard a augmenté de 0,49 €/kg, soit +11 %, comme en 2022. Les marges brutes de chacun des maillons sont en hausse et atteignent des niveaux supérieurs à l’ensemble de la période de 2019 à 2021. L’agrégat coût entrée abattoir et marge brute industrie d’abattage-découpe progresse fortement pour la deuxième année consécutive. Quant à la marge brute du maillon distribution, après s’être stabilisé en 2022, elle connait une progression très marquée. Le niveau de marge atteint est supérieur à celui de l’ensemble de la période de 2019 à 2021.

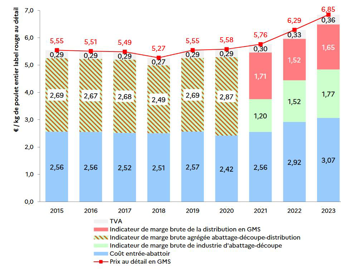

Enfin, le poulet entier PAC label rouge suit la même tendance en poursuivant aussi son augmentation, suivant la tendance entamée en 2020 (+0,56 €/kg). Les marges brutes industrie (+0,25 €/kg, soit 16 %) et coût entrée-abattoir (+0,15 €/kg soit 5 %) ont progressé pour la deuxième année consécutive. La marge distribution, qui s’était contractée en 2022, a également augmenté (+0,13 €/kg, soit 9 %). Cependant, sa reconstitution reste partielle avec niveau toujours inférieur à 2021.

(1) L’Observatoire des prix et des marges rappelle que la marge brute n’est pas la marge nette. Seul est déduit le coût d’achat de la matière première. La marge brute finance ensuite les autres charges (emballages, énergie, salaires…).