Alors qu’en 2022, près de 1,2 % des surfaces fourragères françaises étaient protégées par une assurance multirisque climatique, le gouvernement s’est fixé l’objectif de 30 % de couverture de ces surfaces à l’horizon de 2030.

Le dispositif

Le dispositif de gestion des risques réformé consiste en un système universel de couverture des risques à trois étages. Les risques faibles sont couverts par l’exploitant. L’assurance récolte couvre les risques modérés, jusqu’à 30 % de pertes en prairies. L’État indemnise les producteurs, au-delà de ce seuil, au travers du fonds de solidarité nationale (FSN). Les conditions d’indemnisation sont plus favorables pour les agriculteurs ayant souscrit un contrat d’assurance récolte. Ils sont indemnisés à hauteur de 90 % de leurs pertes par le FSN et leur assurance prend en charge les 10 % restants. Les exploitants non-assurés ne seront indemnisés par le FSN qu’à hauteur de 45 % en 2023, puis 40 % en 2024 et 35 % en 2025.

La réforme de la gestion des risques implique la fin du régime des calamités agricoles pour indemniser les pertes de récolte. Pour les exploitants assurés, l’indemnisation au titre du fond de la solidarité nationale sera gérée directement par l’assureur. « Les non-assurés devront s’adresser à leur DDT pour déclencher le processus d’indemnisation publique », indique Jean Michel Geeraert, directeur du marché de l’agriculture et de la prévention chez Pacifica.

Modalités de contrat

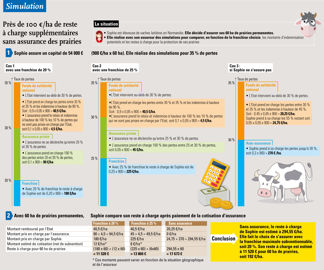

Le capital assuré est calculé en fonction des coûts de réapprovisionnement en cas de pertes fourragères. « Cela dépend du potentiel de production de la prairie et oscille entre 900 €/ha pour une prairie permanente et 1 200 €/ha pour une prairie artificielle », estime Pacifica. Le montant du capital à assurer doit être compris entre 60 % et 120 % du montant du barème pour que le contrat bénéficie d’un taux de subvention de 70 % sur les primes. Pour les prairies, le taux de franchise subventionnable est établi à 20 % ou 25 %.

Le calcul des pertes de production repose sur l’indice de production des prairies. La pousse de l’herbe est mesurée quotidiennement entre février et octobre, à l’aide d’images satellitaires complétées avec des données météorologiques et pédologiques. « L’indice de pousse de l’herbe a fait l’objet d’un protocole scientifique robuste, mené notamment par l’Institut de l'élevage, estime Jean-Michel Geeraert. Il affiche un taux de corrélation avec les mesures terrain de 0,8, jugé comme très bon ». À la fin de la période de pousse, on peut ainsi comparer la variation de la production d’herbe par rapport à une moyenne de référence. « Au choix de l’assuré, il peut s’agir de la moyenne olympique sur cinq ans ou de la moyenne triennale », complète l’assureur.

« En cas de recours, il appartient à l’assureur de vérifier s’il y a des dysfonctionnements dans l'application de l’indice, indique Jean-Michel Geeraert. Les assureurs s’engagent à se rapprocher du comité d’analyse des indices qui peut décider de mener des analyses complémentaires. » Pour ce faire, le comité pourra s’appuyer sur un réseau de fermes pilotes ayant vocation à tester le bon taux de corrélation entre l’indice de production des prairies et les relevés de terrain.