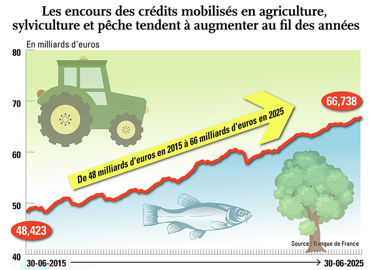

Les banques restent de loin les premiers financeurs de l’agriculture. 66 milliards d’euros, c’est le montant des encours des crédits mobilisés pour l’agriculture, la sylviculture et la pêche, selon la Banque de France. Un volume qui tend à augmenter au fil des années.

Pour comprendre comment les banques prêtent aujourd’hui et vous aider à mettre toutes les chances de votre côté, La France Agricole a interrogé des experts indépendants ainsi que les responsables nationaux du marché de l’agriculture des trois principales banques présentes sur ce marché : le Crédit Agricole, un leader qui revendique 73 % de part de marché au niveau financier, loin devant le Crédit Mutuel (avec CIC) et Banque Populaire qui se partagent l’essentiel du reste du gâteau.

Les garanties personnelles reculent

Chacun de ces responsables l’affirme, les modes de financement de leurs groupes bancaires évoluent. Première des mutations : la mobilisation moins fréquente des garanties personnelles notamment pour des projets aux montants d’investissements importants. « Nous essayons d’avoir le moins possible recours aux garanties personnelles pour ces projets », constate Loïc Guitton, directeur des marchés de l'agriculture et de la viticulture chez Banque Populaire.

Le Crédit Mutuel confirme cette tendance de fond. Sébastien Prin, responsable du marché de l’agriculture à la Confédération nationale du Crédit Mutuel explique que « ces dernières années, nous mobilisons de moins en moins le patrimoine personnel. Une exploitation agricole qui rentre en contentieux, c’est déjà une épreuve suffisamment douloureuse. Il n’y a pas besoin d’aller chercher en plus la maison des parents ».

Une évolution rendue aussi nécessaire par l’arrivée de nouveaux profils de porteurs de projet. Jean-Pierre Touzet, directeur du pôle Agri-Agro, Garantie et Capital développement du Crédit Agricole souligne qu’« entre 41 et 47 % des installés sont non issus du monde agricole ». Dans ce contexte, la « solidarité générationnelle » où « les parents, voire les grands-parents, se portaient facilement caution des enfants ou des petits-enfants » est moins pertinente en cas de reprise de l’exploitation par un tiers.

Des fonds de garantie plébiscités

Pour rester couvertes en cas d’impayés, les banques s’appuient de plus en plus sur des mécanismes alternatifs. Une société de caution mutuelle comme la Siagi, créée pour faciliter l’accès aux crédits des petites entreprises, peut-être sollicitée. Celle-ci a garanti 72 millions d’euros de prêts bancaires en agriculture selon son dernier rapport d’activité de 2024.

Les trois banques plébiscitent également des fonds de garantie publics. Ils peuvent être strictement régionaux, comme le dispositif Normandie Garantie Agri lancé en janvier 2025 et doté de 35 millions d’euros (24 millions d’euros de fonds Feader et 14 millions d’euros de fonds de la Région Normandie), ou déployé à plus grande échelle comme l’Initiative nationale pour l’agriculture française distribuée au sein de quatre réseaux bancaires

Concernant la garantie qui sera finalement choisie pour couvrir le risque pris par la banque, « il n’y a pas de règle » comme l’explique Sébastien Prin, du Crédit Mutuel. « C’est une adaptation à chaque cas en allant vers le plus pratique et le moins cher évidemment. » La garantie personnelle ne disparaît pas ainsi totalement. Elle peut même jouer plusieurs rôles.

Pour les projets engageant plusieurs agriculteurs, « la garantie personnelle est une façon de faire en sorte que les parties ne partent pas du jour au lendemain. C’est une manière de solidifier un collectif », explique Loïc Guitton, de Banque Populaire. Pour les exploitants individuels en revanche, Banque Populaire privilégie « des garanties surtout assurancielles avec l’assurance homme clé », ajoute-t-il. Ce contrat permet le versement d’un capital pour atténuer les conséquences de la disparition de l’exploitant en cas de décès ou de son absence en cas d’incapacité afin de garantir la pérennité de l’exploitation.

L’accompagnement des « projets complexes »

Chacune des banques l’affirme. L’évolution de l’agriculture les pousse à adapter leurs approches. Les projets sont devenus plus « complexes » et les investissements « beaucoup plus élevés ». « Il y a un éclatement du modèle », relate Sébastien Prin, du Crédit Mutuel, complétant ses observations avec les travaux du sociologue François Purseigle.

Des « modèles capitalistiques de ferme firme » aux « modèles hybrides agricole et commerçant avec une partie en vente directe », en passant par des « plus petites agricultures très efficaces en termes de rentabilité et de résilience », « la diversité des modèles s’est accélérée au cours de ces dernières années ». S’y ajoute aussi une pluralité des projets.

« Une exploitation sur deux a développé une activité significative à côté de ces activités primaires. C’est une tendance de fond », constate Jean-Pierre Touzet, du Crédit Agricole, tout en citant « la vente en circuits courts, la production d’énergie, l’agritourisme ou des activités de travaux ». « Il y a très clairement une accélération du mouvement entrepreneurial chez les agriculteurs », conclut-il.

Cela oblige chacune des banques à acquérir de nouvelles compétences. « Un projet de méthanisation collective de plusieurs millions d’euros, un chargé d’affaires ne le rencontrera qu’une ou deux fois dans sa vie », explique Sébastien Prin. En réponse, le Crédit Mutuel s’adapte par la « construction d’expertises par domaine et par la formation en permanence des chargés d’affaires ». « Une ingénierie » également recherchée par le Crédit Agricole face à des « investissements beaucoup plus élevés ».

Comment s’adapter à cette « forme d’agriculture » proche de la « semi-industrie » dont les montants de financement importants « ont crû ces dernières années du fait de l’inflation et du développement des investissements en énergie renouvelable » ? C’est le dilemme posé au Crédit Mutuel avec son modèle mutualiste et décentralisé où des caisses locales « peuvent se retrouver parfois un peu démunies », admet Sébastien Prin. S’il est « hors de question de ne pas les financer », la solution trouvée réside dans le partage du risque « entre caisses du territoire, avec le réseau du CIC (NDLR : racheté par le Crédit Mutuel en 1998) et avec les autres banques ».

Un projet « viable » ou rien

Que le projet ait une nature singulière ou impose des investissements importants, il ne sera pas un obstacle pour les banques « tant qu’il paraît viable » à leurs yeux résume Jean-Pierre Touzet, du Crédit Agricole. Cette viabilité comprend l’exigence de rentabilité du projet, sa solidité face aux aléas économique, sanitaire et climatique et sa capacité à subvenir aux besoins de l’agriculteur et de sa famille, tout cela sur un temps long.

Le « reste à vivre » demeure un élément clé. « À l’âge de 25 ans, certains se disent qu’ils peuvent vivre avec un faible revenu. Peut-être, mais plus tard lorsqu’ils auront une famille et des enfants, ce revenu initial ne suffira pas. Quelle est la capacité à augmenter le chiffre d’affaires ? Quelle rémunération horaire ? C’est sur ces questions que nous insistons parfois avec les agriculteurs », partage Loïc Guitton, de Banque Populaire. Jean-Pierre Touzet, du Crédit Agricole, y ajoute la prise en compte du « risque pris » par le porteur de projet : « Nous ne pouvons pas endetter un agriculteur à hauteur de 2 millions d’euros et lui laisser un reste à vivre de 1 700 ou 1 800 € par mois. »

L’environnement de l’exploitant et de l’exploitation est également scruté. « À côté de l’analyse financière, nous prenons en compte de plus en plus l’environnement économique, social et environnemental de l’exploitation. Nous formons de plus en plus nos conseillers à cet environnement. Une exploitation en plein milieu d’habitations ou en zone inondable peut être un sujet par exemple », souligne Loïc Guitton, de Banque Populaire.

Montrer sa solidité face aux à-coups

La capacité à affronter les chocs d’une carrière est évaluée par les banques. « Notre idée, depuis de nombreuses années, est de juger la capacité de résistance et de résilience des exploitations face aux crises qu’elles soient climatiques, économiques ou sanitaires », révèle Sébastien Prin, du Crédit Mutuel. Pour renforcer cette résilience, « il y aura peut-être la tendance demain à renforcer les fonds propres de l’entreprise, c’est-à-dire en alimentant l’épargne de l’entreprise, en augmentant son capital social », indique Loïc Guitton, de Banque Populaire. L’assurance est aussi l’un des leviers identifiés. Tandis que le Crédit Agricole souhaite continuer à développer ses solutions en la matière, « une grande partie du Crédit Mutuel se lance dans les assurances agricoles avec gamme complète » pour « pouvoir proposer (ses) propres outils d’assurance ».

Résister aux à-coups, c’est aussi faire preuve de flexibilité. Les banques développent la modularité des crédits pour accorder de la souplesse. Ces options permettent à leurs clients de modifier leurs échéances à la hausse ou à la baisse, ou de rallonger la durée du crédit dans une certaine proportion.

Les transitions et l’installation mises en avant

Dans leurs offres, les banques axent également leurs stratégies sur deux défis : le renouvellement des générations et les transitions sociétales et environnementales. Pour favoriser l’installation, le Crédit Mutuel propose par exemple un prêt avec un taux fixe bonifié de 1 % jusqu’à 200 000 € et le Crédit Agricole un prêt à taux zéro jusqu’à 50 000 € et ne dépassant pas 35 % du total des financements accordés. Cette dernière banque a annoncé le 16 septembre au Space à Rennes la création d'un fonds en faveur du renouvellement des générations. Doté de 10 millions d’euros, son objectif est de renforcer la structure financière des exploitations en allégeant les encours de crédit bancaire et les mensualités durant les premières années du projet. Le porteur de projet remboursant les premières années seulement les intérêts, avant de rembourser le capital de manière différé au bout de 7 à 9 ans.

Concernant le verdissement des offres de crédit proposées, les approches diffèrent selon les groupes bancaires. Le Crédit Mutuel assume par la voix de Sébastien Prin de « ne pas vouloir être une banque verte dans un monde brun » en « accompagnant toutes les agricultures dans des transitions positives ». Il ajoute qu'au sein du groupe « plusieurs caisses fédérales proposent également des prêts transitions avec des bonifications de taux pour des projets en lien avec les transitions environnementales : énergie renouvelable, rénovation de bâtiment, isolation, gestion des effluents, matériel de traitement avec des bacs récupérateurs. »

Le Crédit Agricole, de son côté, refuse « de rentrer dans la complexité de ce que seraient des crédits verts ». « Lorsque nous travaillons sur la modernisation des exploitations, les pratiques sont forcément vertueuses du point de vue agricole et climatique. Quel projet de modernisation n’est pas vert aujourd’hui ? », s’interroge Jean-Pierre Touzet.

Le prêt à impact fait son apparition

Banque Populaire a sauté le pas de son côté en proposant un prêt à impact. Son fonctionnement est basé sur le principe de la récompense. « Quel que soit le type de projet, l’agriculteur s’engage sur des indicateurs extra-financiers liés à des thématiques environnementales et sociétales, et s’il atteint un ou plusieurs de ces objectifs, nous lui verserons une bonification pouvant aller jusqu’à 10 % des intérêts perçus », explique Loïc Guitton. Ces indicateurs vont par exemple du recours aux Cuma, à la plantation de nouvelles haies, tout en passant par la réduction de consommation de GNR ou de la part de déchets triés et recyclés.

Quel que soit votre projet à financer, le premier critère le plus important aux yeux des banques reste d’abord vous-même. Le porteur de projet, sa capacité « à incarner et à véritablement porter son projet » est « le facteur de risque essentiel », résume Sébastien Prin, du Crédit Mutuel. Un constat partagé par les experts que nous avons interrogés .