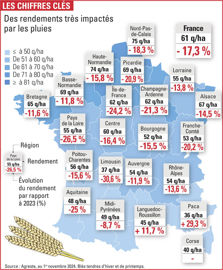

La collecte de blé tendre de 2024 est la plus faible depuis quarante ans, à 25,6 millions de tonnes (Mt). On relève une baisse de 27,2 % par rapport à la campagne passée (à 35,1 Mt), et –26,1 % par rapport à la moyenne quinquennale. En cause, les pluies incessantes dès le semis jusqu’à la récolte qui ont impacté le rendement dans la très grande majorité des départements. Le rendement moyen s’établit à 61 q/ha (contre 73,7 q/ha en 2023). Les surfaces, à 4,2 millions d’hectares (Mha), aussi ont connu une baisse de 12 % par rapport à 2023.

PS faibles

En termes de qualité, le taux moyen de protéines s’établit à 11,4 %. Les poids spécifiques (PS) sont très hétérogènes et plus faibles qu’à l’accoutumée. En 2024, seuls 28 % des blés dépassent les 76 kg/hl avant travail du grain par les organismes stockeurs, contre 75 % en moyenne sur les cinq dernières campagnes. Malgré les craintes suscitées par les conditions de fin de cycle, les indices de chute de Hagberg affichent un excellent niveau sur tout le territoire : 99 % de la collecte dépasse les 240 secondes, dont 96 % au-dessus de 280 s. Ainsi, alors qu’habituellement, les blés français se situent en majorité dans les classes « Supérieur » et « Premium », 72 % des blés sont dans la classe « Medium » en 2024, en lien avec les niveaux de PS.

En Europe, la production chute de 10 %, à 112,9 Mt, contre 125,5 Mt en 2023. Outre la France, la production baisse aussi notamment en Allemagne, en Pologne et en Hongrie. En revanche, la production mondiale à 794,7 Mt selon l'USDA, est en hausse par rapport à la moyenne quinquennale (778 Mt). En Argentine et en Australie, la collecte est attendue en forte hausse.

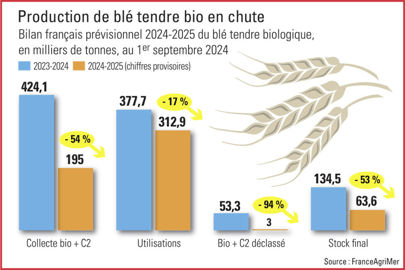

Moitié moins de bio

Avec 195 000 tonnes cette campagne, la production de blé tendre bio chute de 54 % sur un an (424 000 t en 2023). Pour compenser, les importations sont prévues en forte hausse, à 50 000 t contre 1 100 t en 2023-2024. Les utilisations sont attendues en baisse (–17 % en moyenne, tous usages confondus), notamment pour l’exportation (–75 %, à 15 000 t) et la fabrication d’aliments du bétail (–12 %, à 79 000 t). Les utilisations en meunerie qui restent le principal débouché, seraient stables, à 188 000 t. Les prévisions de blé tendre bio déclassé en conventionnel chuteraient de 94 %, à 3 000 t (contre 53 297 t l’an passé). Le stock de fin de campagne du blé bio serait divisé par deux et tomberait à 63 626 tonnes.

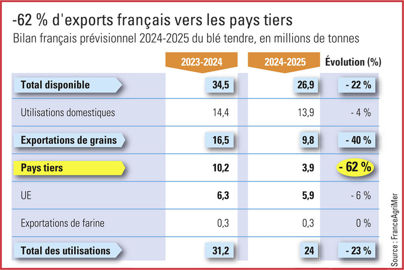

Les exportations dévissent

En France, avec la chute de la production (25,6 Mt), les exportations sont prévues en forte baisse pour la campagne de 2024-2025 (lire le graphe). De 16,6 Mt l’an passé, elles chuteraient de 40 % pour passer sous la barre des 10 Mt (9,9 Mt) cette campagne. Les mouvements vers les pays tiers connaîtraient une baisse de 62 %, à 3,9 Mt. Ceux vers l’UE sont attendus à 5,9 Mt (–6 %).

En plus de ces disponibilités moins abondantes, la France fait aussi face à la forte concurrence des origines de la mer Noire. Les pays du Maghreb ont massivement acheté des blés d’origine de la mer Noire, russes principalement. Au 15/11/2024, le blé tendre Fob Rouen cotait 238 €/t, contre 229 €/t pour le blé russe et 224 €/t pour le blé ukrainien, à 11,5 % de protéines.

Le Maroc qui était notre plus gros client la campagne passée avec 2,8 Mt de blé achetés, n’avait importé, au 15 novembre, que 157 000 tonnes de blé tendre français entre juillet et septembre 2024, contre 923 000 tonnes au cours de la même période en 2023 et 1,01 Mt de juillet à septembre 2022. La France est également peu présente pour l’instant sur le marché algérien.

En outre, la Chine a engrangé une bonne récolte, ce qui lui a permis de reconstituer des stocks et de réduire ses importations de céréales. En moyenne sur les cinq dernières campagnes, la Chine avait importé 1,8 Mt de blé français à cette période de l’année. Au 15 novembre 2024, elle n’en avait pas encore acheté. Néanmoins, la plupart de ses importations en provenance de la France se font plutôt en seconde moitié de campagne. L’évolution de ses achats de janvier à juin est à surveiller.