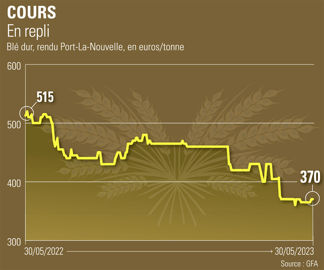

Ces derniers mois, les fondamentaux n’ont pas vraiment évolué sur le marché du blé dur. En termes de production comme de consommation, les chiffres ont peu bougé, avec des stocks mondiaux toujours assez bas. « En revanche, ce qui a changé ce sont les niveaux de prix », évoque Yannick Carel, chargé d’études économiques chez Arvalis. Bien qu’ils aient légèrement remonté depuis, les cours ont atteint 360 €/t au début de mai pour la récolte de 2022. C’est une perte de 70 €/t depuis le début de février. Les prix de la nouvelle récolte de 2023 sont plus bas, en recul d’une quinzaine d’euros. La différence entre les deux récoltes est proche de 50 €/t.

Des prévisions de récolte correctes

Plusieurs éléments sont venus détendre le marché sur le court terme. Tout d’abord, plusieurs pays ont fourni des bateaux, notamment le Canada, premier exportateur mondial, qui domine encore le marché. Ce pays devrait exporter 5,22 millions de tonnes en 2023-2024, soit 9 % de plus que les 5,18 millions de tonnes de la campagne précédente.

« En outre, les prévisions de récoltes s’annoncent correctes pour le moment », ajoute Yannick Carel. Les premières récoltes de 2023 ont débuté au Mexique, le quatrième pays exportateur avec 760 000 tonnes prévues pour 2023-2024. Avec l’irrigation, leurs rendements sont souvent stables d’une année sur l’autre. En revanche, comme il y a eu une légère baisse des surfaces comparée à la campagne précédente, la production est attendue à 1,9 million de tonnes contre 2 millions de tonnes pour 2022-2023.

Production européenne

L’Europe est le second exportateur mondial de blé dur avec 3 millions de tonnes attendues pour 2023-2024, soit une hausse des ventes de 11 % (2,84 millions de tonnes comparativement à 2022-2023). Or la production y est attendue en hausse, principalement grâce à l’Italie. Malgré de récentes inondations, les surfaces consacrées à la céréale y restent élevées et la production italienne pourrait atteindre 4,2 millions de tonnes, soit 700 000 t de plus qu’en 2022. Alors que la production française serait équivalente à 2022, en Grèce on s’attend à une légère hausse. En revanche, la sécheresse va peser sur la récolte de l’Espagne. « Cette année, les blés durs du Sud-Ouest auront une carte à jouer vers cette destination », estime Yannick Carel.

Aux États-Unis, troisième pays exportateur avec 800 000 tonnes attendues pour 2023-2024, les semis ont un peu de retard. Les surfaces se maintiennent et le niveau de production devrait rester correct. Au Canada, les semis sont à moitié réalisés. « Mais pas de quoi s’inquiéter de ce retard dû notamment à une tempête de neige en avril, car les Canadiens ont le matériel pour semer rapidement. D’ailleurs, les conditions d’humidité du sol sont correctes », ajoute Yannick Carel.

Avec des surfaces prévues proches de 2022, 2,4 millions d’hectares, la production canadienne est attendue a minima au même niveau que l’an dernier. « En cette période de l’année, il est encore trop tôt pour savoir comment vont évoluer les marchés. Tout dépendra de ce qui se passera au Canada. Notamment, aura-t-on une production autour de 7 millions de tonnes, au lieu de 6 millions de tonnes attendues ? » s’interroge-t-il.