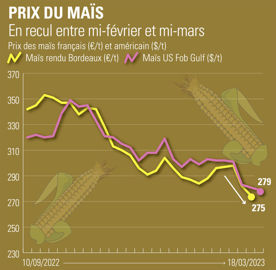

À la mi-mars, le maïs Fob Bordeaux s’affichait à 271 €/t contre un pic de 304 €/t à la mi-février. Les prix des maïs américains ont été les premiers à amorcer le mouvement de baisse. Les exportations de maïs des États-Unis ont en effet été faibles ces derniers mois, concurrencées par l’Ukraine (malgré l’incertitude sur sa capacité d’exportation à moyen terme) et par le Brésil. Cette compétition arrive au moment où la demande mondiale est relativement basse. Non seulement le maïs a été jusqu’ici peu attractif par rapport aux autres matières (blé et tourteaux de soja surtout), mais de nombreux pays voient leur consommation animale diminuer à cause de l’inflation qui affecte les dépenses alimentaires des ménages et la rentabilité des élevages. C’est notamment le cas en Égypte, en Iran, en Corée du Sud, ou encore en Colombie.

Les prix des maïs européens subissent également la pression des maïs ukrainiens, qui sont attractifs au sein même de l’Union européenne. Outre ces éléments, les marchés céréaliers sont surapprovisionnés en blé tendre du fait de stocks importants en Russie, en Australie et en Europe centrale (lire l'encadré).

Enfin, les remous sur les marchés financiers ont exacerbé la baisse des prix. De nombreux fonds se sont retirés du marché à terme américain ces derniers jours, à la suite de craintes de récession économique en raison de la faillite de plusieurs banques internationales.

Production qui chute, mais demande morose

Au 17 mars 2023, les prix affichaient un rebond sur le marché physique avant de repartir déjà à la baisse au moment d’écrire ces lignes (20 mars). Une forte nervosité devrait caractériser le marché du maïs dans les semaines à venir entre éléments financiers baissiers et éléments fondamentaux sources de tension. Les ventes de maïs par les États-Unis retrouvent des couleurs, dopées par le manque d’offre en Amérique du Sud.

La récolte de maïs a débuté à la mi-mars en Argentine… Mais le niveau de production s’annonce catastrophique à cause d’une sécheresse historique : entre 35 et 40 millions de tonnes (Mt), contre 50 Mt en temps normal. Le disponible exportable de l’Argentine s’annonce donc réduit. Cela devrait dynamiser les exportations des États-Unis jusqu’à l’été, où les maïs brésiliens devraient prendre le relai. Le marché mondial de maïs s’annonce ainsi tendu jusqu’à la fin de l’été.

À cela s’ajoute l’incertitude autour du corridor maritime ukrainien, malgré sa récente prolongation. Il a jusqu’à présent permis l’exportation de volumes de maïs importants vers l’Europe et la Chine. Intrinsèquement, cette tension pourrait faire repartir durablement à la hausse les prix. Néanmoins, le marché du blé est nettement plus confortable et devrait empêcher les cours du maïs de grimper. En outre, la situation européenne est proche de l’équilibre, grâce à des importations de maïs records, ce qui devrait empêcher les prix de monter beaucoup.