Le nouvel accord de libre-échange en cours de négociation entre l’Union européenne et l’Australie inquiète la filière ovine. Quel que soit son volume, il représentera un danger dans la mesure où il s’ajoute à une liste déjà fournie. Celui avec la Nouvelle-Zélande signé dans les années quatre-vingt, a augmenté au fil du temps et se cumule avec ceux des pays d’Amérique du Sud (Argentine, Uruguay et Chili), ou plus récemment avec l’Inde. La Chine, l’Australie et la Nouvelle-Zélande restent les acteurs principaux du marché mondial de la viande ovine. L’empire du Milieu, premier producteur avec ses 4,86 millions de tonnes par an, importe aussi beaucoup (300 000 tonnes) tandis que « ses » voisins océaniens sont fortement exportateurs.

Deux géants de l’exportation

L’Australie est le deuxième producteur mondial avec 856 000 tonnes par an, loin devant la Nouvelle-Zélande (427 000 tonnes). L’Union européenne à 27 produit, quant à elle, 448 000 de tonnes de viande ovine mais n’est pas autosuffisante. La France, par exemple, importe plus de la moitié de sa consommation chaque année et un arrivage massif de viande à droits nuls pourrait déstabiliser la filière.

Les géants océaniens (Australie et la Nouvelle-Zélande) restent les fournisseurs quasi exclusifs de la Chine. « Les envois ont baissé depuis deux ans en volumes, mais ils augmentent en valeur », observe Cassandre Matras de l’Institut de l’élevage. Toutes variations des besoins chinois se répercutent sur le reste du monde. Australie et Nouvelle-Zélande demeurent à l’affût de la moindre opportunité pour écouler au mieux leur production. « C’est un grand jeu de vases communicants, ajoute Cassandre Matras. Si la Chine reste la plus intéressante, Nouvelle-Zélande et Australie vont s’organiser pour se positionner sur ce marché, sinon ils vont se porter vers d’autres destinations, et l’intérêt des autres destinations dépend aussi des droits de douane. »

Pour l’instant, c’est la Nouvelle-Zélande qui dispose du plus important contingent à droit nul vers l’Union européenne à 27 avec près de 143 000 t en 2025. Celui-ci n’a été utilisé qu’à 57 % au cours de l’année dernière. Pourtant, d’autres accords continuent d’être négociés.

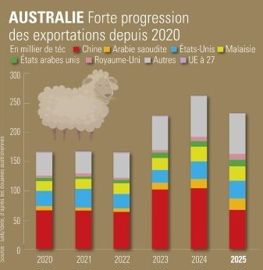

En 2025, le contingent de l’Australie vers l’Union européenne ne représentait « que » près de 6 000 tonnes, mais il était presque entièrement couvert (96 %). Pour faire face à la demande mondiale, la production du pays a bondi depuis 2020, (même si elle a légèrement faibli en 2025). Les normes en termes de bien-être animal, qui sont par ailleurs bien différentes de chez nous, avec la pratique du mulesing (1), ne semblent pas considérées lors des négociations.

« L’Australie dispose d’un portefeuille de clients beaucoup plus étoffé que celui de la Nouvelle-Zélande, observe Cassandre Matras. Depuis le Brexit, et la mise en place des accords entre l’Australie et le Royaume-Uni, les envois à destination de notre voisin n’ont pas cessé de croître. » D’où notre intérêt à rester vigilants.

(1) Mise à vif de l’arrière-train de l’animal pour éviter que les parasites ne se logent dans les plis.