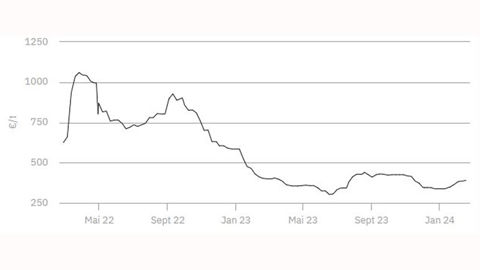

Le marché mondial de l’urée reste suspendu aux décisions de l’Inde, acteur majeur dont les appels d’offres influencent directement la tendance internationale. Après une période de correction, le retour de la demande indienne a eu un effet stabilisateur sur les prix. La récente annonce d’un appel d’offres pour 2 millions de tonnes à charger d’ici au 10 décembre pourrait tirer les cours vers le haut si les volumes achetés se confirment être conséquents.

Cette dynamique contraste fortement avec la situation européenne, marquée par un attentisme généralisé. Sur les terminaux portuaires, les acheteurs se font discrets, freinés par des niveaux de prix jugés encore trop élevés au regard de la rentabilité actuelle des cultures. Le rapport entre le prix des engrais et les cours des céréales reste défavorable, ce qui limite l’entrain des agriculteurs à s’engager.

Des achats de précaution pourraient émerger d’ici à la fin de l’année, en réaction aux incertitudes entourant la mise en œuvre du mécanisme d’ajustement carbone aux frontières. Ce dispositif européen pourrait alourdir le coût des futures importations, rendant les achats actuels plus attractifs. Sans une reprise significative de la demande avant décembre, les opérateurs anticipent déjà de sérieuses difficultés logistiques au moment des pointes de consommation du printemps.

Aujourd’hui, les prix des solutions azotées évoluent entre 305 et 315 €/t départ Rouen, et restent peu incitatifs. L’ammonitrate souffre également d’un manque d’intérêt à ces niveaux.

Enfin, les tarifs du phosphore poursuivent leur tendance baissière, reflet d’une activité globale en repli.