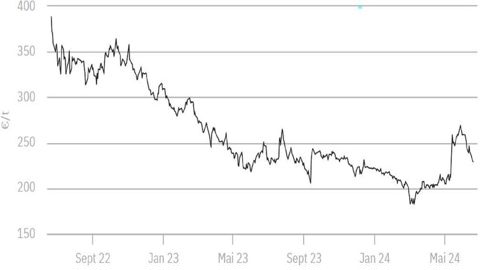

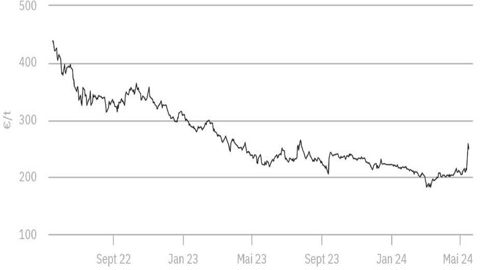

La tonne de blé a clôturé encore une fois en baisse, ce mardi 11 mars sur Euronext, à 221,25 € sur l’échéance de mai 2025 (–2,50 € par rapport à la clôture précédente) et à 223,00 € sur celle de septembre (–1,75 €). La tonne de maïs a terminé la séance à 212,00 € (–1,00 €) sur l’échéance de juin 2025 et à 217,25 € (–1,75 €) sur celle d’août.

« Les cours des céréales demeurent fortement pénalisés par l’envolée de l’euro par rapport au dollar qui a flirté hier avec les 1,0950 », informe Argus Media dans sa note quotidienne, soit un nouveau plus haut de quatre mois. « Le tout dans un contexte de marché particulièrement chahuté par le climat de guerre commerciale qui touche des poids lourds du commerce mondial des grains que sont les États-Unis, la Chine et le Canada. »

Ce mercredi 12 mars, vers 11 heures sur Euronext, la tonne de blé s’établissait à 219,25 € (–2,00 €) sur l’échéance de mai 2025 et à 222,50 € (–1,50 €) sur celle de septembre. Le maïs, quant à lui, se présentait à 210,25 €/t (–1,75 €) sur l’échéance de juin 2025 et à 215,75 €/t (–1,50 €) sur août.

Prévisions en hausse pour le blé

Malgré les déclarations incessantes du président Donald Trump, le marché américain s’est concentré hier sur la publication du rapport du ministère américain de l’Agriculture (USDA), qui revoit à la hausse ses prévisions de production en blé.

« En blé les importations aux États-Unis sur 2024-2025 sont remontées de +0,3 million de tonnes tandis que les exportations sont réduites de 0,4 million de tonnes, à 22,7 millions de tonnes. Il en résulte une plus forte remontée qu’attendu du stock de report américain de +0,7 million de tonnes, à 22,3 millions de tonnes. Ce qui a pesé sur les cours du blé à Chicago », explique Argus Media dans son analyse.

« Du côté mondial, la Turquie a connu une révision historique (+2,2 millions de tonnes métriques), tandis que la production australienne a progressé de 2,1 millions de tonnes métriques. Les stocks ukrainiens ont également augmenté de 0,4 million de tonnes métriques à la suite d'une révision de la production de l’année dernière, les exportations russes ayant été réduites, détaille Sitagri. En revanche, les stocks chinois ont baissé de 1,5 million de tonnes métriques en raison d’une baisse des importations. L’ensemble de ces facteurs, combiné à la hausse des stocks américains, a fait grimper les stocks mondiaux de 2,52 millions de tonnes métriques, à 260,08 millions de tonnes métriques. »

Au sein de l’Union européenne, Coceral estime la production de blé (y compris le Royaume-Uni) pour 2025 à 137,2 millions de tonnes métriques, en baisse par rapport aux 140,4 millions de tonnes métriques de décembre, rapporte Sitagri. « Le blé français s’impatiente de retrouver significativement le chemin de l’exportation. Les discussions sont animées sur le marché international du blé par l’appel d’offres tenu par l’Algérie pour des livraisons au mois de mai », complète Argus Media.

Les prévisions en maïs ont pesé sur les cours

Les contrats à terme sur le maïs n’ont pas réussi à maintenir leurs gains du début de séance, l’USDA n’ayant pas revu à la baisse ses prévisions de stocks finaux mardi, avance Sitagri. « En maïs, rien ne change alors que les performances impressionnantes à l’exportation des dernières semaines et mois ouvraient la perspective d’une hausse de ce poste et d’une baisse des stocks. De quoi légèrement décevoir les opérateurs et peser sur les cours en clôture hier soir. »

Du côté mondial, l’USDA n’a apporté aucun changement aux récoltes sud-américaines, l’Argentine se situant à 50 millions de tonnes et le Brésil à 126 millions de tonnes. Les stocks mondiaux de clôture pour 2024-2025 ont été réduits de 1,37 million de tonnes, inférieurs à l’estimation commerciale moyenne. Cette baisse s’est produite alors même que la production mondiale a augmenté de 1,7 million de tonnes, conclut Sitagri.

À noter, selon Sitagri, « l’achat d’un total de 133 000 tonnes de maïs pendant la nuit par un importateur sud-coréen ».