Cette semaine, les prix du blé ont acté une légère baisse alors que la récolte avance rapidement en France. Les marchés des céréales et du colza sont hésitants, entre des prévisions de récolte mitigées à l’échelle mondiale et des stocks importants en mer Noire.

Baisse modérée des prix du blé sur la semaine

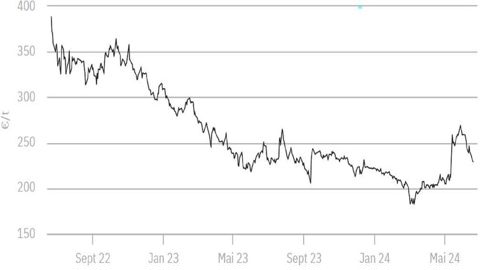

Le blé français rendu Rouen a cédé 3,5 €/t depuis vendredi 7 juillet dernier, pour s’afficher à 223 €/t (base : juillet). Les récoltes sont en cours en France et le ministère de l’Agriculture prévoit pour le moment une récolte de 35 millions de tonnes.

Les échos du marché sont supérieurs de presque 700 000 tonnes par rapport à cette prévision, sur la base de rendements légèrement au-dessus de la moyenne. Les rendements semblent néanmoins un peu décevants au regard des potentiels qui prévalaient au printemps. La production française est tout de même attendue en progression comparativement à 2022.

La situation est différente dans les autres pays, notamment dans le nord de l’Union européenne où la sécheresse a fait des dégâts. La récolte européenne pourrait finalement ne pas progresser d’une année sur l’autre. La récolte de blé est loin d’être terminée dans l’Hexagone puisque les moissonneuses ont à peine démarré dans l’Est et le Nord.

Néanmoins, les prix ont baissé cette semaine en raison du manque d’attractivité du blé français à l’exportation, qui fait face notamment à l’agressivité de l’offre russe. Actuellement, les chargements dans les ports français sont faibles (seulement 90 000 tonnes). En dollars, le blé français est coté à 253 $/t (+1 $/t par rapport à la semaine précédente), alors que le blé russe reste stable à 232,5 $/t. Le blé américain SRW est maintenant à parité avec le blé français après avoir chuté de 16 $/t cette semaine, en lien avec la révision à la hausse de la production américaine par le ministère de l’Agriculture (+2 millions de tonnes). Cette annonce permet de détendre les bilans nord-américains de blé en forte tension après les très mauvaises conditions subies par les blés d’hiver aux États-Unis, et une production canadienne sous haute surveillance en raison d’un manque de précipitation et des températures élevées.

Les négociations avec la Russie pour le renouvellement de l’accord sur le corridor maritime ukrainien sont toujours en cours. Cet accord pourrait devenir caduc à partir de mardi prochain en l’absence de reconduction. En cas de renouvellement, les prix du blé pourraient perdre quelques euros, mais dans le cas contraire un rebond pourrait s’opérer. Dans ce dernier cas, le sursaut devrait être de courte durée puisque l’impact sur le marché serait mineur, tant le corridor fonctionne mal actuellement.

Les prix de l’orge se maintiennent globalement

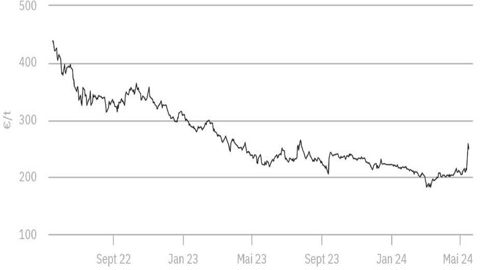

L’orge rendu Rouen s’est stabilisé à 211 €/t depuis la semaine dernière. À l’exportation, l’orge Fob française gagne 4 $/t, à 238 $/t à la suite d’une hausse de la parité euro/dollar. Le marché est indécis en cette période de récolte.

Au début de juillet, la récolte française des orges d’hiver était avancée à 77 % selon FranceAgriMer et doit être en train de se terminer actuellement. La moisson des orges de printemps, quant à elle, est encore dans sa première moitié seulement. Les rendements devraient globalement être satisfaisants en orge d’hiver, malgré quelques problèmes de calibrage qui sont rapportés. Il semble y en avoir surtout pour les orges de printemps, qui ont davantage souffert du temps chaud en fin de cycle. Le ministère de l’Agriculture a récemment publié une estimation de récolte d’orge totale de 11,9 millions de tonnes, en hausse par rapport à 2022.

Du côté des exportations, la saison démarre fort avec déjà plus de 500 000 tonnes chargées vers la Chine depuis le début de juillet, alors que l’an dernier l’ensemble du mois de juillet avait totalisé 243 000 tonnes vers cette destination. Il n’est pas sûr que les exportations françaises vers la Chine pâtissent de la concurrence australienne. En effet, la Chine a annoncé prolonger d’un mois le délai pour rendre sa décision quant à la reconduction ou non de sa taxe de 80,5 % imposée aux importations d’orges australiennes.

Du côté de la mer Noire, la Russie démarre également sa campagne d’exportation sur les chapeaux de roues avec déjà près de 200 000 tonnes d’orges expédiées par voie maritime entre le 1er et le 7 juillet. Le pays bénéficie d’importants stocks de report, et ce, même après avoir exporté près de 5,5 millions de tonnes en 2022-2023 selon des sources locales. Au Canada, les orges de printemps souffrent du temps sec et chaud et les perspectives de production s’amenuisent. En Australie, les orges d’hiver qui sont en début de cycle tiennent le coup pour le moment. L’émergence récente du phénomène climatique El Niño laisse craindre un manque de pluie dans les mois à venir dans ce pays.

Sur le segment brassicole, l’orge d’hiver Fob Creil a gagné 4 €/t en une semaine, à 227 €/t. L’orge de printemps a quant à elle perdu 8 €/t, à 284 €/t. Malgré tout, la prime de printemps reste très élevée.

Repli marqué des cours de l’orge (06/07/2023)

Colza : la hausse des prix se poursuit en raison de tensions sur l’offre

La hausse des prix du colza s’accélère cette semaine. Entre le 7 et le 13 juillet, les prix rendus Rouen et Moselle ont progressé de 20 €/t pour s’afficher à respectivement 464 et 472 €/t. Les récoltes avancent et les retours de terrain confirment des rendements corrects mais souvent décevants dans l’ouest et le centre de la France. Parallèlement, les rendements sont plutôt bons en Pologne et en Roumanie.

Ailleurs dans le monde, le temps sec continue de sévir dans les prairies canadiennes. L’humidité des sols reste bien en dessous de la normale, et peu de pluie est attendue dans les prochaines semaines. Ces conditions détériorent les potentiels de rendement des cultures, favorisant une hausse des prix du canola. Par ailleurs, les exportations canadiennes d’huile de canola vers les États-Unis demeurent dynamiques, portées par la forte demande du secteur du biodiesel. Les prix des autres huiles ont aussi soutenu le marché. Le bilan de l’huile de soja demeure très fragile aux États-Unis en raison de la forte demande de biodiesel. Dans le même temps, le cours de l’huile de palme reste soutenu par la récolte réduite en Malaisie.

Tourteaux de soja : légère baisse des cours

Le prix du tourteau de soja a légèrement reculé pendant la semaine, d’environ 5 €/t à Montoir-de-Bretagne pour terminer à 475 €/t.

Ce cours a été entraîné par la baisse des prix mondiaux de la graine en milieu de semaine, après la publication du rapport « Wasde » de l’USDA. En effet, le gouvernement américain a maintenu ses estimations de rendement de soja américain pour la récolte de 2023 en tenant compte de l’amélioration des conditions météorologiques dans le Midwest.

Les pluies qui ont arrosé les principaux bassins de production de soja (dans l’Iowa et l’Illinois) ces derniers jours ont permis de soulager partiellement le stress hydrique des plantes. Au 9 juillet, 51 % des cultures de soja étaient en état bon à excellent, contre 50 % une semaine plus tôt. Les plantes entreront bientôt dans leur phase critique de développement qui nécessite beaucoup d’eau. Les précipitations à venir influenceront ainsi grandement le potentiel de rendement des cultures. Pour le moment, de bonnes pluies sont à prévoir sur les prochaines semaines. Avec une production américaine qui n’a pas été revue en baisse par l’USDA, le niveau de stocks sur la nouvelle campagne prévu est au-dessus des attentes du marché, ce qui contribue à faire pression sur les prix de la fève.

Par ailleurs, la demande du secteur animal reste faible, notamment dans l’Union européenne. Le déclin du cheptel porcin, ainsi que les populations de volailles décimées par la grippe aviaire, réduisent la consommation de tourteaux. À cela s’ajoute la forte concurrence exercée par les céréales, les tourteaux concurrents et le pois fourrager. En outre, la demande chinoise en tourteaux de soja reste morose. Les températures estivales élevées ne favorisent pas non plus la consommation de viande de porc frais en Chine. Le prix du porc chinois reste à un niveau très bas (1,74 €/kg au 28 juin), menaçant la rentabilité des élevages. Selon les informations locales, les pertes financières des mégaproducteurs sont importantes, avec leurs valeurs boursières proches des plus bas historiques. Les producteurs chinois perdraient 50 dollars par tête chaque semaine.

Les aides postgrippe aviaire arrivent cet été (12/07/2023)

À suivre : récoltes en cours, météo en Amérique du Nord, en Europe, et mer Noire (céréales, colza, soja), négociations autour du corridor maritime, production d’huile de palme en Asie du Sud-Est, conjoncture économique mondiale (croissance, inflation), prix du pétrole, parité euro/dollar.