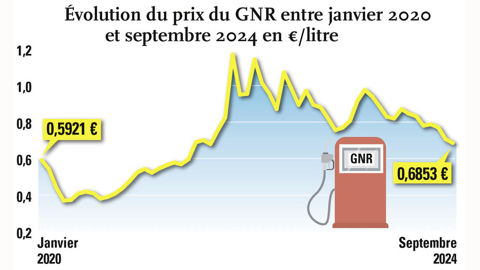

Enfin une bonne nouvelle pour les agriculteurs ! Le prix du GNR, qui a atteint des sommets en février 2022 à près de 1,20 €/l HT et flirtait depuis avec la barre des 90 centimes par litre, a amorcé une baisse en juin 2024. Il s'affichait à 68 centimes par litre au 20 septembre 2024, selon les chiffres officiels du ministère de la Transition écologique.

Cette évolution du prix du carburant agricole suit directement celle du baril de pétrole. De 120 $ le baril en février 2022, le prix du brent (pétrole de la mer du Nord) est tombé à 70 $ le baril au début de septembre 2024. Pour Olivier Gantois, directeur général de l’Ufip Énergies et Mobilités, « les prix ont de fortes chances de rester dans cette fourchette entre 70 et 85 $ dans les mois à venir ». Pour le Centre de recherche sur la géopolitique de l’énergie et des matières premières, une baisse extrême semble peu probable, étant donné la volatilité des marchés pétroliers et les tensions géopolitiques.

Un ralentissement de la croissance mondiale

Les facteurs qui ont influencé cette baisse sont majoritairement liés à une réduction de la demande. Les perspectives de croissance mondiale ont été revues à la baisse. Les inquiétudes sur les deux plus gros marchés mondiaux, la Chine et les États-Unis, maintiennent le prix du baril à un niveau relativement faible.

Dans l’empire du Milieu, la croissance a fortement ralenti, et elle n’atteindra pas les 5 % annoncés par le président Xi Jinping. La consommation ne se relance pas et les projets immobiliers sont au point mort. La faillite d’Evergrande, le géant du secteur, témoigne des difficultés actuelles de la Chine. Dans ces conditions, la demande en pétrole baisse fortement.

La santé économique des États-Unis inquiète également les marchés. Les derniers chiffres de l’industrie et de l’emploi sont au plus bas depuis deux ans et les experts craignent un ralentissement durable de l’économie. En Europe, la remontée du taux de change de l’euro par rapport au dollar favorise aussi mécaniquement la baisse du prix du baril.

Des manœuvres incertaines de l’Opep +

Comme toujours sur le marché du pétrole, c’est l’Opep, l’Organisation des pays exportateurs de pétrole qui mène la danse. Avec ses alliés de circonstance (Russie, Mexique, Kazakhstan, Azerbaïdjan…) regroupés au sein de l’Opep +, le cartel représente 40 % de la production mondiale. Il a déjà procédé au début de l’année à une réduction de la production de 1,65 million de barils par jour (b/j) afin de soutenir les cours.

L’Opep +, poussée par la Russie qui a besoin d’une rentrée d’argent pour financer la guerre en Ukraine, a laissé entendre qu’une augmentation de la production pourrait survenir à partir d’octobre 2024. Cette perspective a fait baisser les prix du pétrole sur les marchés mondiaux.

Néanmoins, certains poids lourds du cartel plaident en faveur d’une prolongation des restrictions, afin de soutenir le prix du baril à un niveau acceptable. Les efforts de réduction de la production de l’Opep + sont en effet compensés par la surproduction nord-américaine et l’arrivée d’un nouvel acteur sur le marché, le Guyana, dont la production est passée de 120 000 b/j en 2020 à près de 750 000 b/j à la fin de 2024.

Un contexte géopolitique compliqué

Selon l’institut IFP Énergies nouvelles, les tensions géopolitiques représentent le plus grand risque de flambée du prix du pétrole à court terme. Si la guerre au Moyen-Orient prend encore de l’ampleur ou que l’Ukraine s’attaque aux infrastructures pétrolières russes, le prix du baril pourrait augmenter très brutalement. La situation au Moyen-Orient et la position particulière de l’Iran, qui annonce des représailles sur Israël, sont les plus préoccupantes.

La production de brut iranien pourrait s’en trouver déstabilisée alors que la filière est déjà très fragile. Frappé par des sanctions occidentales, le brut iranien n’a désormais pour principal débouché que le marché chinois, qui n’est plus aux achats. Les tensions dans la péninsule arabique font également craindre une multiplication des attaques sur les navires pétroliers en mer Rouge par les rebelles houthis, une minorité chiite du Yémen soutenue par Téhéran.

Enfin, la Libye, autre poids lourd de l’Opep, est en proie à des troubles politiques internes et a suspendu la production dans les principaux champs pétroliers de sa partie orientale. Selon l’IFP Énergies nouvelles, cela représente environ 1,2 million b/j en moins sur le marché mondial.

La taxation du GNR refait débat

La menace sur le poste carburant des agriculteurs peut aussi venir de l’intérieur. En effet, un récent rapport de la Cour des comptes estime à 1,35 milliard d’euros le coût pour l’État de la dépense fiscale liée au GNR agricole en 2021. La Haute autorité recommande d’aligner les tarifs réduits du GNR sur le tarif normal du gazole. Un point délicat pour le gouvernement qui n’ignore pas que le projet de retaxation du GNR est à l’origine des manifestations agricoles de janvier 2024. D’autant plus que le GNR à moins de 70 cent/l ne durera pas éternellement.

Dans son analyse hebdomadaire des marchés pétroliers publiée ce 23 septembre 2024, l’IFP Énergies nouvelles a alerté sur une remontée du prix du brent à 74 $/b à la suite de la décision de la Réserve fédérale américaine de réduire son taux d’intérêt directeur. Selon le consensus des économistes interrogés par Bloomberg, les prévisions de prix du brent pour le quatrième trimestre de 2024 se situent autour de 81 $/b. C’est peut-être donc le bon moment pour remplir les cuves. Et ce d’autant plus que le GNR d’hiver, plus cher, va bientôt remplacer celui d’été chez les distributeurs.