Alors qu’elle s’accélérait depuis 2017, la hausse des surfaces de grandes cultures bio a nettement ralenti en 2022. « On observe une première inflexion en 2023, avec une baisse de 3 % sur un an, à 744 000 hectares », a détaillé Yannick Carel, chargé d’études économiques chez Arvalis, le 10 décembre dernier dans le cadre de Symbiose 2024. Pour lui, cette dynamique baissière devrait se poursuivre en 2024, en lien avec la forte baisse du nombre de conversions ces dernières années.

L'offre recule

En 2023, le solde des nouveaux convertis à l’agriculture biologique et des arrêts est devenu négatif. Les systèmes de grandes cultures bio sont particulièrement concernés. En 2024, bien que seules les données du premier semestre soient disponibles, il sera « plus négatif, prévoit Yannick Carel. Les déconversions ont plutôt lieu en fin d’année, et compte tenu des résultats économiques de la récolte de 2024, il est probable que le recul du nombre d’exploitations bio à la fin d’année soit nettement supérieur. »

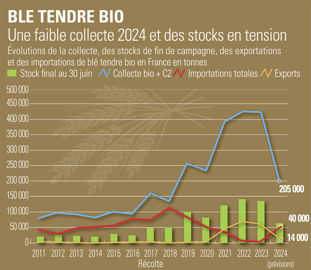

« Le million de tonnes de grains bio a été dépassé en 2021-2022, et l’offre est devenue excédentaire, notamment en blé tendre », note Claire Ortega, de Terres Univia. Difficultés d’implantations à l’automne 2023, décision des producteurs de limiter les surfaces compte tenu de la situation excédentaire du marché l’année précédente, baisse des rendements de 20 à 40 % selon les régions… En 2024, la collecte de blé tendre bio devrait diminuer de 40 %.

Retour des importations de blé bio

Les stocks de blé tendre bio en fin de campagne, excédentaires ces dernières années autour de 130 00 tonnes, « pourraient, à la fin de juin 2025, être en tension », décrit Yannick Carel. Par ailleurs, la campagne de 2024-2025 devrait marquer le retour des importations de blé tendre bio, attendues autour de 40 000 tonnes selon FranceAgriMer, alors qu’elles avaient disparu depuis la récolte de 2022.

Compte tenu du manque de disponibilités, les exportations et les déclassements, qui existaient depuis deux ou trois ans en lien avec le marché bio excédentaire, devraient quasiment disparaître en 2025. Ils avaient représenté jusqu’à 25 % des utilisations en 2023-2024. Le débouché meunier, la principale utilisation, devrait rester stable à 186 000 tonnes, tandis que celui vers les fabricants d’aliments du bétail perdrait 10 % en lien avec les difficultés rencontrées par les élevages bio.

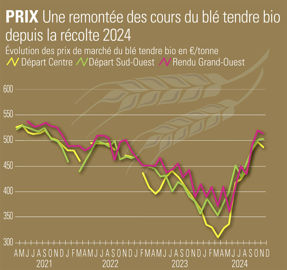

« Le marché du blé tendre bio se rééquilibre, voire sera tendu en fin de campagne, pour de mauvaises raisons : non pas liées au développement de débouchés mais à une mauvaise récolte », analyse Yannick Carel. Cette tension du marché permet une remontée des cours depuis le début de la campagne de 2024-2025, autour de 500 €/t, sur les mêmes niveaux que l’automne 2021. « Pour autant, le chiffre d’affaires des producteurs risque de peu évoluer par rapport à 2023, étant donné le mauvais rendement de 2024, ajoute-t-il. La nécessité de trouver de nouveaux débouchés en céréales bio reste un sujet important pour les années futures. »