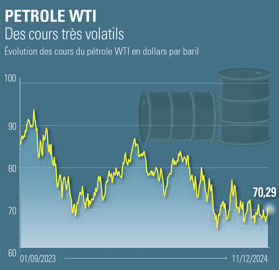

Les situations géopolitiques ajoutent de la volatilité aux cours de l’or noir, qui évoluent depuis la mi-octobre dans une fourchette entre 66 $/b -72 $/b (dollar par baril) sur l’échéance rapprochée du WTI (West Texas Intermediate). Parmi les éléments de pression, l’élection de Donald Trump provoque, entre autres, le rebond du dollar indice, qui marque un plus haut depuis un an en pesant drastiquement sur les cours du pétrole. L’administration Trump souhaite également favoriser une production américaine de pétrole, pourtant déjà proche des records depuis plusieurs mois.

Par ailleurs, l’annonce de Trump d’imposer des taxes de 25 % à l’importation pour le Canada et le Mexique soutient le marché. Les États-Unis importent en effet un volume conséquent de brut du Canada, et une réduction de ces flux augmenterait les coûts énergétiques américains. Enfin, autre objet d’incertitudes, les taxes imposées par les États-Unis à l’Iran et au Venezuela. Avec un pic de 4,3 millions de barils par jour (Mb/j) de productions combinées des deux pays, les États-Unis pourraient profiter de la tension actuelle pour renforcer les sanctions, et ainsi réduire l’offre globale.

La situation au Moyen-Orient, source de volatilité

Depuis l’offensive perpétrée le 7 octobre 2023 par le Hamas sur Israël et de la réponse lancée en représailles sur Gaza, le marché du pétrole est sur le qui-vive. Rappelons que le premier choc pétrolier de 1973 est né d’un conflit entre Israël et ses voisins tandis que le second de 1979 de la révolution iranienne. Or l’Iran, principal soutien du Hamas, est dans le viseur d’Israël et des États-Unis.

À chaque vague de tirs de missiles entre Israël et l’Iran depuis un an, les cours du pétrole s’emballent. Ils retombent à chaque fois assez vite, en l’absence d’escalade militaire ou de blocage par l’Iran du détroit d’Ormuz, sortie du golfe persique par laquelle passent 21 % de la consommation mondiale quotidienne de pétrole. Une prime de risque plus ou moins grande selon l’actualité dans la région soutient donc le marché. La destitution du pouvoir en place en Syrie, autre protégé de l’Iran, en est le dernier épisode en date.

L’Opep en soutien du marché

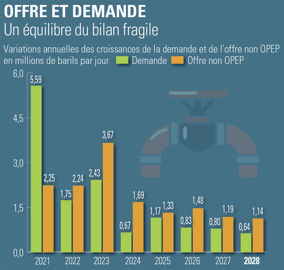

Les éléments fondamentaux à plus long terme limitent toutefois la hausse. Dans un contexte économique morose, les perspectives de croissance de demande mondiale sont régulièrement revues en baisse, face à une offre abondante. Dans ce contexte, les membres de l’Opep, principaux exportateurs au Moyen-Orient dont l’Arabie Saoudite est l’acteur principal, jouent le rôle de régulateur de prix. Pour cause, les prévisions de croissance de production non-Opep (Canada, Mexique, USA, Kazakhstan…) de plus de 5 Mb/j entre 2024 et 2028 pourraient dépasser la croissance globale de la demande, et ainsi induire un bilan excédentaire. Face à cela, l’Opep + (incluant la Russie) a décidé de limiter ce risque en reportant de trois mois le retour progressif d’une production d’environ 2,5 Mb/j. Ainsi, la réduction volontaire de la production par les membres de l’Opep + sera prolongée à avril 2025.

, la Fédération nationale bovine (FNB) et la Fédération nationale des producteurs de lait (FNPL) ont lancé, le 23 février 2026, une plateforme nationale de mise en relation entre producteurs de pommes de terre et éleveurs bovins.")