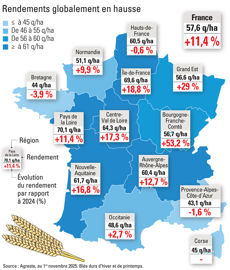

Malgré de meilleurs rendements qu’en 2024 (à 57,6 q/ha en 2025 contre 51,7 q/ha), la production de blé dur n’augmenterait que légèrement en 2025, pénalisée par des surfaces en baisse (222 000 hectares contre 240 000 l’an passé). La récolte s’établit à 1,3 million de tonnes, en hausse de 3,3 % sur un an, mais en retrait de 6,1 % par rapport à la moyenne quinquennale.

En qualité, 92 % des blés dépassent 13 % de protéines, avec une teneur moyenne à 13,8 %, comme l’an passé. Les poids spécifiques moyens sont élevés, à 79,2 kg/hl. Par ailleurs, les grains récoltés secs (11,2 % de teneur en eau en moyenne) sont favorables à une bonne conservation. On note également de très bons indices de chute de Hagberg (100 % de la collecte au-dessus de 300 s), et très peu de grains germés, mouchetés ou fusariés (1,6 % en moyenne).

En Europe, la production atteint 8,3 millions de tonnes, en hausse par rapport à l’an passé (7,3 millions de tonnes), à la faveur d’une progression pour tous les principaux pays producteurs.

Un marché atone

La tendance est la même à l’échelle mondiale, où la production est prévue à 37,2 millions de tonnes, en hausse de 2,2 % par rapport à la campagne passée et au plus haut depuis neuf campagnes. On note en parallèle peu d’échanges internationaux, ce qui pèse sur les stocks et les prix.

Néanmoins, la bonne qualité des grains français devrait conforter les exportations et dynamiser le marché en deuxième partie de campagne. D’autant que la qualité du blé dur canadien (premier pays producteur) semble en retrait par rapport aux standards habituels, et que la Turquie, deuxième producteur mondial, privilégie cette année la reconstitution de ses stocks.