Anticiper, le maître mot

Donner une vision globalestrong

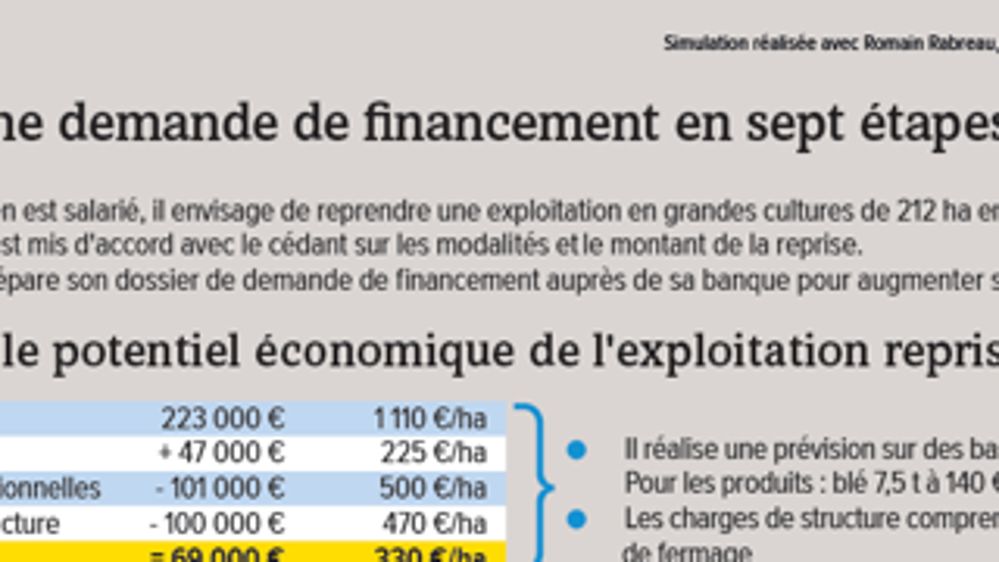

Pour une demande de prêt, le conseiller bancaire a besoin de nombreuses pièces administratives. L’enjeu est d’abord de lui donner une vision globale du projet. Le document comptable est la base. « Il faut anticiper et permettre à son comptable de réaliser la clôture de l’exercice dans les trois mois », explique Romain Rabreau, conseiller de gestion chez Fiteco. Si la comptabilité n’est pas récente, ou lors d’une reprise ou de la mise en place d’un nouvel atelier, il est vivement conseillé de réaliser une étude prévisionnelle ainsi qu’un budget de trésorerie sur au moins un cycle de production. Le prévisionnel doit montrer une marge de sécurité, sans oublier de tenir compte des besoins privés. « C’est un gage de pérennité, tant pour la banque que pour l’exploitant », ajoute Romain Rabreau. Le plan de financement doit proposer des prêts sur une durée adaptée à l’âge du chef d’entreprise et à l’état des biens à financer. Pensez à définir les investissements sur les cinq ans à venir. Il est plus difficile de demander un financement supplémentaire a posteriori.

Sécuriser son projet

Évaluer tous les risquesstrong

Demander des devis ou faire appel à un expert certifié pour l’évaluation du matériel et des bâtiments rassure la banque. De même, justifier d’un bail à long terme pour l’exploitation des terres, ou au moins d’un bail ou d’une promesse de bail, apporte de la sécurité. Mais avant tout, il faut obtenir une autorisation d’exploiter auprès de la DDT. L’exploitant doit aussi envisager tous les types de risques : l’exploitation est-elle drainée ou irriguée ? A-t-il souscrit une assurance récolte, une assurance prévoyance ou homme clé ? La constitution d’une épargne de précaution est aussi un élément primordial.

Soigner la relation

Consentir des garantiesstrong

La possibilité de fournir une garantie à la banque fera souvent la différence. « Mais il ne faut pas accepter une garantie à n’importe quel prix », conseille Romain Rabreau. Dans le cas d’une caution solidaire, les biens privés ne sont plus protégés. « C’est dommage quand une société agricole, comme une EARL ou un Gaec, a été créée dans ce sens. N’hésitez pas à refuser la caution solidaire en donnant ces arguments », rajoute le conseiller. Il existe d’autres types de cautions comme le privilège de prêteur de denier (PPD) ou l’hypothèque. Le PPD peut être utilisé pour un bien existant à condition qu’il y ait un transfert de propriété. Il coûte moins cher que l’hypothèque, qui convient dans les autres cas.

Impliquer tous les acteursstrong

Une fois toutes les pièces du dossier réunies, l’idéal est d’organiser une réunion commune pour présenter le projet à tous les partenaires. Deux avantages à cela : chacun a le même degré d’information et, s’il existe un point de blocage, les compétences sont mutualisées afin de trouver une solution.