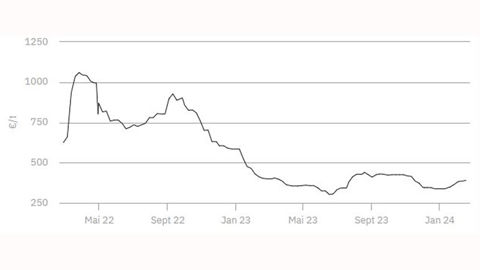

Dans le contexte actuel, le prix de la solution azotée poursuit sa hausse, à l’image de l’ensemble du complexe azoté. À court terme, seul un règlement rapide du conflit en Iran pourrait enrayer cette dynamique. Cet espoir s’éloigne à mesure que l’absence d’avancée concrète entretient la nervosité des marchés. En l’état, la tendance demeure clairement orientée à la hausse.

Le prix du gaz naturel, principal déterminant du coût de production des engrais azotés, se consolide après son récent envol, et reste à des niveaux élevés. Le seuil des 50 €/MWh est désormais testé, soit une progression d’environ 65 % en vingt jours. Cette flambée renchérit mécaniquement les coûts industriels et alimente la hausse des prix proposés aux acheteurs. À cela s’ajoute le maintien, pour l’heure, du mécanisme d’ajustement carbone aux frontières (MACF) de l’Union européenne, qui continue de peser sur les conditions d’approvisionnement.

Le marché de l’ammonitrate suit la même trajectoire. Les relèvements de prix se diffusent dans l’ensemble des grandes zones de consommation, signe d’un marché mondial sous tension. Le prix de l’urée enregistre également de nouvelles progressions avec des approvisionnements durablement perturbés par la fermeture du détroit d'Ormuz.

Même le phosphore, jusqu’ici plus résilient, commence à subir les répercussions du contexte géopolitique.

Pour les agriculteurs, cette situation se traduit par des prix d’achat qui pourraient rester durablement élevés comprimant encore la rentabilité. Malgré cette pression, la consommation devrait globalement se maintenir.