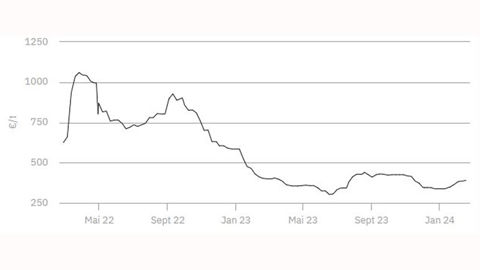

La suspension de la production de GNL au Qatar a provoqué une envolée de 45 % du prix du gaz européen, le contrat de référence TTF s’affiche dorénavant à 46 €/MWh. Cette hausse brutale traduit la nervosité des marchés face aux risques géopolitiques au Moyen-Orient, en particulier autour du détroit d'Ormuz, passage stratégique pour le gaz, le pétrole mais aussi pour près d’un tiers des flux mondiaux d’engrais.

Or, le prix des engrais azotés repose massivement sur celui du gaz naturel. Toute hausse brutale et durable des coûts énergétiques se diffuse mécaniquement dans les prix de revient industriels. Dans ce contexte, en Europe, la situation se tend davantage. Les importations d’engrais ont reculé en janvier, en partie sous l’effet de la mise en place attendue du mécanisme d’ajustement carbone aux frontières (MACF), tandis que les stocks se contractent.

Parallèlement, la demande redémarre avec des conditions climatiques favorables aux premiers apports. Cette combinaison – offre plus restreinte, consommation active et incertitude réglementaire – crée un terrain propice à une revalorisation rapide des prix.

Le récent appel d’offres indien pour de l’urée a donné un signal ferme, mais c’est surtout l’évolution géopolitique qui guidera le marché à court terme, avec, sauf détente géopolitique, une pression haussière qui pourrait s’installer durablement.