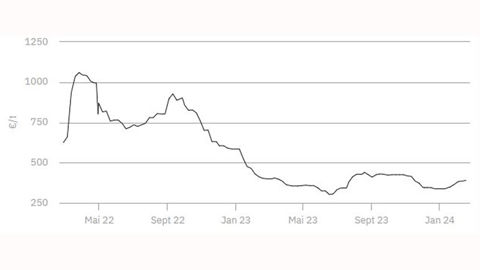

Le marché international de l’urée évolue actuellement sur une dynamique haussière, portée par un regain marqué de la demande aux États-Unis et en Amérique du Sud. Cette orientation positive a logiquement rejailli sur le marché européen, même si l’impact demeure pour l’instant mesuré.

En Europe, la consommation reste globalement atone, freinée par des niveaux de prix jugés élevés par les utilisateurs finaux. S’ajoute à cela la baisse sensible des stocks disponibles dans certains ports en France. Cette situation pourrait contraindre les opérateurs à recourir à de nouvelles importations, potentiellement à des conditions tarifaires moins favorables si les besoins se confirment.

Stabilité pour l’ammonitrate

Concernant l’ammonitrate, les prix affichent une stabilité par rapport à la semaine précédente. Néanmoins, les perspectives de repli apparaissent limitées, la fermeté persistante de l’urée constituant un socle de soutien solide pour l’ensemble des engrais azotés solides.

Concernant la solution azotée, un léger raffermissement des cotations a été observé, en ligne également avec l’évolution des prix de l’urée. Les agriculteurs demeurent toutefois réticents à s’engager à ces niveaux de prix. L’approche des premières applications pourrait cependant susciter un frémissement de la demande dans les semaines à venir.

En arrière-plan, le marché du gaz reste extrêmement volatil. Après une envolée marquée à la fin de janvier, les cours ont fortement corrigé, sous l’effet conjugué d’une détente géopolitique et de prévisions météorologiques plus clémentes en Europe du Nord. Cette instabilité continue d’alimenter l’incertitude sur les coûts de production des fabricants. Enfin, le marché du phosphore conserve une orientation ferme.