« Le mouvement de hausse de la parité de l'euro par rapport au dollar se confirme avec désormais un niveau au-dessus de 1,1750, observe Argus Media dans sa note quotidienne du mardi 1er juillet 2025. Le dollar marque une nouvelle dépréciation face à l’euro, pour revenir sur son plus bas niveau depuis septembre 2021. »

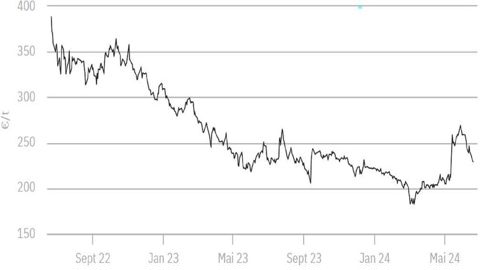

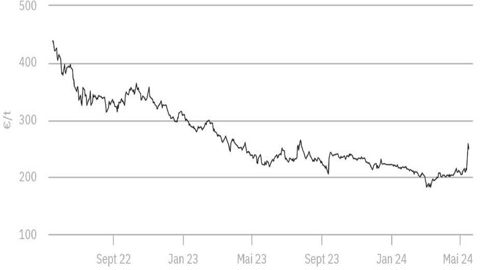

Ces mouvements entraînent mécaniquement un repli des prix des matières premières agricoles, dont les céréales. Hier sur Euronext, le 30 juin 2025, la tonne de blé clôturait à 195,00 € (–1,00 € par rapport à la clôture précédente) sur l’échéance de septembre et à 216,50 € (–1,50 €) sur celle de décembre. La tonne de maïs terminait à 195,25 € (–0,25 €) sur août et à 198,75 € (–0,25 €) sur novembre.

Ce mardi 1er juillet, vers 12h30 sur Euronext toujours, le prix de la tonne de blé s’établissait à 193,00 € (–2,00 €) sur l’échéance de septembre et à 204,00 € (–2,50 €) sur celle de décembre. Le maïs s'échangeait à 193,50 €/t (–1,75 €) sur l’échéance d’août et à 196,75 €/t (–2,00 €) sur l’échéance de novembre.

Pourparlers avec l’Ukraine

« Ce mouvement de repli accompagne aussi les révisions à la hausse des perspectives de production en Europe de la part de la Commission européenne », complète Argus Media. L’institution table sur une hausse des productions de maïs, de blé et d’orge dans l’Union européenne en 2025 par rapport à la campagne précédente. Ces récoltes atteindraient 64,6 millions de tonnes pour le maïs, de 53,3 millions de tonnes pour l’orge et de 128,2 millions de tonnes pour le blé.

« Face aux volumes de production en hausse, les opérateurs européens suivent avec intérêt les négociations entre l’Union européenne et l’Ukraine sur les produits importés qui bénéficient de conditions tarifaires spécifiques depuis 2022. Des quotas seront ainsi bien mis en place avec des volumes qui restent toutefois à valider par les États membres. »

Hausse des stocks de blé US

À la Bourse de Chicago, les cours du blé américain ont marqué un léger repli hier, « tout en évoluant au-dessus de 5,35 $/bu en cette période de moisson », rapporte Argus Media. Les récoltes de la campagne en cours ont d’ailleurs bien avancé, « avec 37 % des surfaces récoltées en blé d’hiver », précise le cabinet.

Selon le rapport de l’USDA publié hier, les surfaces implantées cette année ont peu évolué par rapport aux estimations du ministère américain de l’Agriculture du mois de mars. Elles seraient de 45,478 millions d’acres (18,4 millions d’hectares), selon des chiffres rapportés par Sitagri.

En ancienne récolte, « la taille du stock trimestriel montre toujours un volume bien plus important que l’an dernier sans surprendre pour autant, compte tenu des volumes annoncés dans le dernier rapport mensuel de l’USDA », ajoute Argus Media. Selon les chiffres rapportés par Sitagri, les stocks de blé au 1er juin atteignent 850,5 millions de boisseaux, soit une progression de 154 millions de boisseaux par rapport à la campagne précédente.

Vers un record sur la Corn Belt

Le prix du maïs était lui aussi en repli sur le marché américain. L’USDA confirme des surfaces « records [...] depuis près de dix ans », indique Argus Media. Cette superficie s’établirait à 95,20 millions d’acres (38,5 millions d’hectares), soit une progression de 5 % par rapport à la campagne précédente. Reste maintenant à attendre la moisson pour confirmer le record : les dernières estimations sur l’état des cultures sont rassurantes, avec 73 % des surfaces jugées « bonnes à excellentes ».

Au Brésil, AgRural estime une production de maïs à 130,6 millions de tonnes, rapporte Sitagri. Cela représenterait une progression « de 1,9 million de tonnes par rapport à l’estimation précédente, le tout en raison d’une augmentation de la deuxième récolte », précise le cabinet.