Agritel a présenté son bilan des moissons de 2018 ce mercredi. Le cabinet estime à 34,17 Mt la production française de blé tendre, avec une forte hétérogénéité des rendements à l’échelle du pays.

Ces volumes ne permettraient pas à la France de conquérir de nouveaux marchés à l’international, « mais la très bonne qualité des grains permettra de répondre aux cahiers des charges des marchéstraditionnels : Union européenne, Afrique du Nord et Afrique subsaharienne », a expliqué Michel Portier.

La hausse des cours du blé devrait entraîner une hausse des exportations de blé en valeur (3,2 milliards d’euros, soit +11 %), malgré une baisse des volumes de 8 % (16,2 Mt destinés à l’exportation).

Grands exportateurs : forte baisse des stocks

En Russie, le blé d’hiver a souffert de la sécheresse et le blé de printemps, d’excès d’eau. Agritel estime que la Russie va voir sa production reculer de 17,6 Mt par rapport à 2017, à 67,4 Mt. Selon Alexandre Boy, analyste chez Agritel, l’estimation de l’USDA concernant les exportations russes en 2018-2019 (35 Mt) est très optimiste. Le cabinet avance, quant à lui, le chiffre de 31,5 Mt, présumant d’une demande intérieure plus importante.

Globalement, les exportations d’origine mer noire (Russie, Ukraine, Kazakhstan) pour la campagne de 2018-2019 sont attendues en baisse de –10 Mt au minimum, à 56,5 Mt (68 Mt en 2017-2018). Conséquence de la sécheresse en fin de cycle, l’Union européenne devrait elle aussi réduire ses exportations par rapport à la campagne précédente (–2 Mt à –3 Mt).

Chez les autres grands exportateurs, les récoltes sont incertaines. L’Australie et le Canada semblent pénalisés par un manque d’eau. Aux États-Unis, les surfaces de blé restent faibles, au profit du maïs et du soja. Finalement, l’Argentine semble être le seul pays exportateur qui présente un bon potentiel de récolte.

Conjugués avec une consommation mondiale soutenue, ces constats entraînent une baisse importante des estimations de stocks des 8 grands exportateurs : « Nous les estimons à 51,5 Mt en 2018-2019 contre 69,1 Mt en 2017-2018, un chiffre historiquement très bas », a déclaré Alexandre Boy. Ces bilans très tendus sont de nature à soutenir les cours du blé tendre.

Rebond des cours

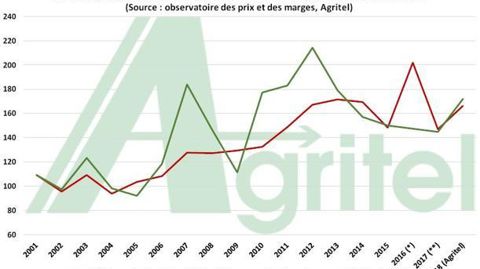

N.B. : ce graphique concerne les céréaliers purs uniquement.

Depuis le 1er mai, les cours du blé ont fortement augmenté (+44 €/t rendu Rouen, soit +26 %). « Nos dernières simulations prévoient un prix moyen de vente producteur de 170 €/t, à 175 €/t, sur l’ensemble de la campagne », a déclaré Michel Portier à l’occasion du bilan des moissons de 2018. Mais la hausse des charges de production ramenées à la tonne de blé produite modère cette augmentation. « Une légère amélioration de la trésorerie des exploitations spécialisées en grandes cultures est à prévoir, mais l’année sera loin de combler le déficit de 2016 », estime Michel Portier. Les exploitations de polyculture-élevage connaissent plus de difficulté face, notamment, à l’augmentation du prix des aliments.

(1) Moyenne qui ne tient pas compte de la valeur la plus haute et de la valeur la plus basse, comme l’année 2016 par exemple.