Le marché mondial des engrais azotés commence l’année sur une dynamique relativement ferme, marquée par des tensions persistantes sur l’offre. La demande indienne, revenue plus tôt qu’escompté, a ravivé une certaine activité, mais c’est surtout le recul des capacités de production dans plusieurs zones clés qui façonne le climat actuel. En Iran, les volumes disponibles à l’exportation sont limités comme souvent à cette période de l’année.

L’activité reste modérée en ce début d’année, les acteurs revenant progressivement de congés. En Europe, le marché demeure en retrait depuis les dernières transactions égyptiennes de décembre. La mise en œuvre du mécanisme d’ajustement carbone aux frontières (MACF), effective depuis le 1er janvier 2026, ajoute une nouvelle variable d’ajustement pour les fournisseurs, désormais en mesure d’affiner leurs stratégies tarifaires.

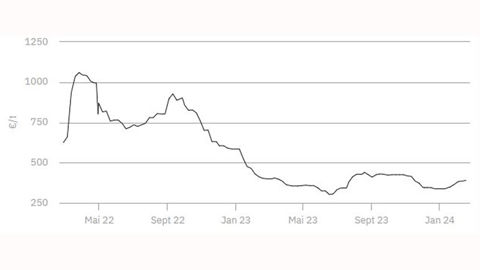

Les agriculteurs demeurent réservés à avancer dans les couverture dans un contexte de déprime des cours des céréales. Après avoir touché un plus bas à la mi-décembre, les cours du gaz européen reprennent progressivement le chemin de la hausse. Pour le moment, ils s’affichent au plus bas niveau depuis 1 an proche de 29 €/MWh. La remontée éventuelle de la production européenne dépendra largement du niveau des prix du gaz.

Sur le segment des engrais phosphatés, la tendance reste baissière, avec des niveaux de prix plus attractifs attendus d’ici au printemps.