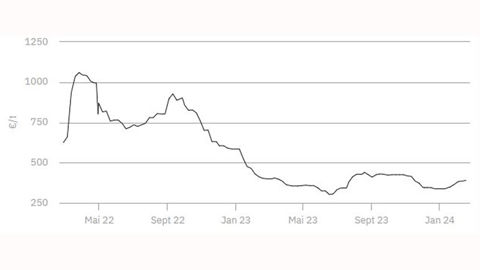

La semaine écoulée a été marquée par une relative accalmie sur le marché des engrais, illustrée par une demande nettement moins dynamique que ces dernières semaines. Ce repli de l’activité s’inscrit dans un contexte d’attentisme généralisé, tant chez les distributeurs que chez les agriculteurs, qui préfèrent différer leurs décisions d’achat.

Les incertitudes de la taxe européenne aux frontières

En toile de fond, l’incertitude autour de l’évolution de la taxe carbone européenne aux frontières MACF (mécanisme d’ajustement carbone aux frontières) pèse lourdement sur les perspectives. Les industriels, eux aussi dans l’expectative, semblent pour l’heure maintenir leur position sur l’application intégrale de cette taxe, accentuant ainsi la prudence ambiante.

Parallèlement, les cours du gaz en Europe reculent nettement, en lien avec un regain diplomatique autour du conflit russo-ukrainien. En deux semaines, les prix ont chuté de 15 %, atteignant 26,8 €/MWh, leur niveau le plus bas depuis avril 2024. Si cette baisse devrait logiquement alléger les coûts de production des engrais azotés, son effet sur les prix reste limité en raison de la faible disponibilité des produits et de la pression réglementaire persistante.

Du côté de l'ammonitrate et de l'urée, les marchés marquent une pause après plusieurs semaines d’achats soutenus. À l’échelle européenne comme mondiale, la prudence est de mise. L’approche des fêtes de fin d’année, souvent synonyme de « trêve des confiseurs », devrait prolonger cette stabilité relative à court terme.