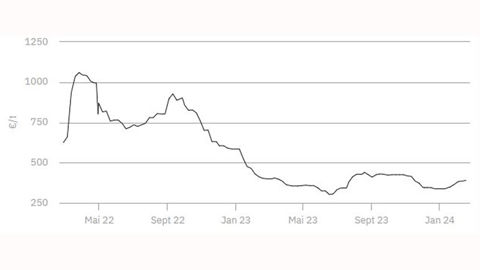

Le marché français des engrais reste marqué par une activité réduite, ce qui commence à peser sur les prix. Après plusieurs mois d’attentisme, les fabricants de solution azotée consentent à des baisses tarifaires. L’absence de demande facilite ainsi la reconstitution des stocks. Ce contexte baissier s’appuie aussi sur un marché du gaz apaisé, avec un prix stable à 32 €/MWh. À l’approche de l’hiver, les niveaux de réserves sont jugés suffisants et participent à désamorcer les tensions malgré un contexte géopolitique toujours instable.

La détente observée sur le prix de la solution azotée pourrait être de courte durée. En effet, les perspectives de disponibilité à moyen terme s’annoncent plus incertaines, tandis que l’instauration prochaine de la taxe carbone, prévue en janvier 2026, jette une ombre réglementaire sur les arbitrages à venir.

Le prix de l’ammonitrate suit une trajectoire similaire, avec une érosion. Les retards d’achats du côté des producteurs pourraient engendrer des difficultés logistiques à l’approche des périodes d’épandage.

Concernant l’urée, les prix restent volatils sous l’effet des appels d’offre indiens, qui maintiennent une pression haussière malgré une offre globalement confortable, notamment grâce à la présence active de la Chine.

Enfin, sur le segment phosphaté, les cours du DAP reculent logiquement, en lien avec le retrait saisonnier de la demande.