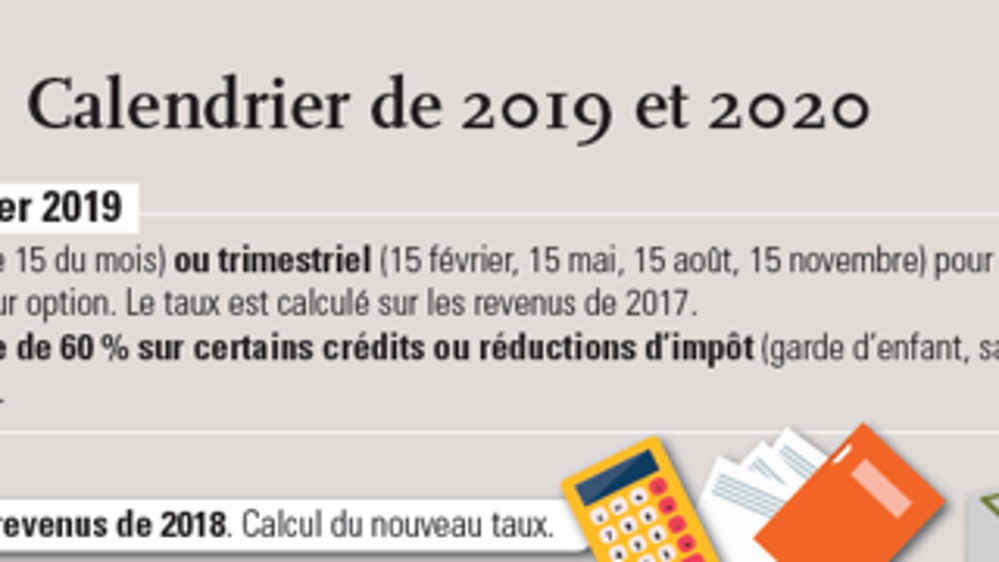

Acomptes mensuels

ou trimestriels

Quels types de revenussont concernés ?

Seuls les revenus des indépendants, bénéfices agricoles (BA), bénéfices industriels et commerciaux (BIC pour les artisans, commerçants…), bénéfices non commerciaux (BNC pour les professions libérales) et les revenus fonciers (locations immobilières ou fermages) sont soumis à des prélèvements mensuels ou trimestriels sur option.

Crédits et

réductions d’impôt

Lesquels peuvent donner lieuà un acompte ?

Seuls les crédits ou réductions d’impôt concernant l’emploi d’un salarié à domicile, les frais de garde des jeunes enfants, les cotisations syndicales, les investissements outre-mer dans le logement, les dépenses liées à la dépendance (Ehpad…), les locatifs (Censi-Bouvard, Scellier, Duflot et Pinel), les dons aux œuvres et partis politiques sont concernés par le versement d’un acompte de 60 %, le 15 janvier de chaque année. Son montant est calculé sur les crédits et réductions d’impôt déclarés l’année précédente.

Nouvelle demande

Si un employé à domicile est embauché pour la première fois en 2019, aucun acompte ne sera versé en janvier. La totalité sera payée en septembre 2020. À l’inverse, si le contrat du salarié à domicile n’est pas renouvelé en 2019, alors que c’était le cas en 2018, un acompte sera versé en janvier 2020 mais il devra être restitué en septembre.

Nouvel installé

À quelle date seront prélevésles premiers acomptes ?

Lorsque l’on crée son entreprise, l’impôt est normalement appelé, en une fois, en septembre de l’année suivant le début d’activité.

Pour une installation en janvier 2019, les premiers prélèvements seront payés à partir de septembre 2020. Pour éviter d’avoir un montant trop important à régler à ce moment-là, il est possible de demander à verser des acomptes mensuels ou trimestriels dès le début de l’activité. Leur montant est libre. Ils peuvent être calculés sur la base de l’estimation du revenu que dégagera l’activité réalisée dans l’étude prévisionnelle.

Changements

de situation

Comment et quand les déclarer ?

Les changements de situation, mariage, pacs, divorce, décès ou naissance doivent être signalés à l’administration dans les soixante jours. Il faut se rendre sur « mon espace particulier » sur le site www.impots.gouv.fr. Pour répondre aux questions des contribuables, un numéro non taxé a été mis en place depuis le début de l’année (voir encadré). Le taux modifié s’applique au plus tard le troisième mois qui suit celui de la déclaration.

Revenus en diminution

De la même manière, en cas de baisse de revenus (mauvaise conjoncture agricole, perte d’un gros client…), il est possible de demander la modulation à la baisse des acomptes. L’écart entre le prélèvement avant modulation et le nouveau montant doit être supérieur à 10 % ou à 200 euros. Une modulation des acomptes à la hausse peut également être demandée sans condition.

Report d’acompte

Pour les titulaires de BA, BIC ou BNC, le paiement d’un acompte peut également être reporté, sous certaines conditions. Les reports peuvent être effectués uniquement sur la même année civile. En cas de paiement mensuel, le décalage de l’acompte est d’au maximum trois échéances, ou d’une échéancepour les acomptes trimestriels. Les r evenus fonciers ne sont pas concernés par cette possibilité.

Revenus multiples

Comment est calculé l’acompte pour plusieurs activitésqui génèrent des revenusde catégories différentes ?

Pour les agriculteurs qui ont plusieurs activités ne relevant pas des mêmes bénéfices (BA, BIC, BNC, revenus fonciers…), un acompte pour chaque type de revenu est prélevé mais ces derniers devront tous être mensuels ou trimestriels. Il n’est pas possible de mixer les deux périodicités. Le taux appliqué est celui du foyer.

En cas de déficit sur une catégorie de revenu, aucun acompte n’est prélevé pour cette activité.

Pour les exploitants qui ont opté pour l’imposition de leurs revenus selon la moyenne triennale, l’acompte est calculé sur la base de la moyenne de leurs revenus des trois derniers exercices connus.